Короткий зміст

Український e-commerce 2025–26 виглядає інакше, ніж його зображують публічні звіти. ADWService проаналізувала Google Ads-кабінети українських інтернет-магазинів за період травень 2024 – квітень 2026 і виявила п’ять змін, які формують ринок:

- Український покупець купує рідше, але дорожче. Середній чек (AOV) у Google Shopping/PMax зріс на 33% за рік — з 1 121 ₴ до 1 497 ₴, тоді як кількість конверсій впала на 18%.

- ROAS українського e-commerce склав 8.19x у 2025–26. Це на 19% вище за попередній рік (6.86x).

- Український e-commerce — на 90% мобільний. Десктопна реклама у Google Shopping дає лише 10% кліків і 16% доходу.

- Грудень 2025 став найбільшим місяцем за 24 місяці. Дохід склав 11.74 млн ₴ — на 53.5% вище за грудень 2024. Чорна п’ятниця як драйвер слабшає.

- Магазини з професійним Google Ads-управлінням ростуть швидше за весь ринок. Дохід відстежених кабінетів зріс на 9.5% YoY, тоді як загальний онлайн-ринок України виріс на 7% (за даними UNN). Розрив — 35% швидше за середнє.

- 85% рекламного бюджету йде в Performance Max, але Search дає найвищий ROAS — 21.5x. Search займає лише 4.6% бюджету, але генерує 10.7% доходу. DemandGen як новий канал зʼявився у лютому 2025 і подвоїв ефективність за рік.

- Поза блекаутом попит повертається до товарів комфорту. Якщо винести за дужки очікуване зростання павербанків і генераторів, найбільше зростають годинники, масажери, гамаки і крісла — сигнал повернення до мирного споживання.

Дані охоплюють кілька десятків українських e-commerce рекламних кабінетів з сумарним обігом понад 1.5 млрд ₴ за останні 12 місяців.

Методологія дослідження

Джерело даних

Дослідження ґрунтується на даних Google Ads-кабінетів українських e-commerce-магазинів, які обслуговує агенція ADWService. Усі дані анонімізовано на рівні агрегації, без можливості ідентифікації окремих рекламодавців.

Період

Дослідження порівнює два 12-місячні періоди:

- Last12 — травень 2025 – квітень 2026 (поточний)

- Prev12 — травень 2024 – квітень 2025 (попередній)

Це rolling-порівняння на 24-місячному вікні, оновлене станом на травень 2026.

Метрики

Для кожного зрізу обчислюються наступні показники:

- ROAS (Return on Ad Spend) — це відношення доходу до витрат на рекламу. Формула: ROAS = Дохід ÷ Витрати. Значення 8.19x означає, що на кожну витрачену гривню реклами магазин отримує 8.19 ₴ доходу.

- AOV (Average Order Value) — це середня сума одного замовлення в гривнях. Формула: AOV = Дохід ÷ Кількість замовлень.

- CVR (Conversion Rate) — це відсоток кліків, які перетворились на замовлення. Формула: CVR = Замовлення ÷ Кліки × 100%.

- CPC (Cost Per Click) — це середня ціна одного кліка в гривнях.

Поріг анонімізації

Кожна цифрова комірка дослідження включає мінімум 5 рекламних кабінетів. Категорії з меншою вибіркою виключені з основних таблиць.

Що НЕ входить у дослідження

- Дані аукціонної конкуренції (Auction Insights) — буде розкрито в наступному випуску

Розділ 1. Headline-метрики: що змінилось за рік

Скільки заробляє український e-commerce у Google Ads?

За 12 місяців (травень 2025 – квітень 2026) вибірка українських e-commerce-кабінетів, відібрана для аналізу (далі — “відстежені кабінети”), згенерувала 102.9 млн ₴ доходу від Google Shopping і Performance Max кампаній при витратах на рекламу 12.6 млн ₴. Це дає сукупний ROAS 8.19x.

Примітка: дослідницька вибірка не охоплює весь портфель клієнтів ADWService і не репрезентує всі сегменти ринку. Вона сформована з кабінетів, які мали повні 24-місячні дані з коректним налаштуванням conversion tracking. Це дає чисту аналітичну базу для висновків про тенденції українського e-commerce.

У попередньому 12-місячному періоді (травень 2024 – квітень 2025) ті ж рекламодавці згенерували 94.0 млн ₴ доходу при витратах 13.7 млн ₴ і ROAS 6.86x.

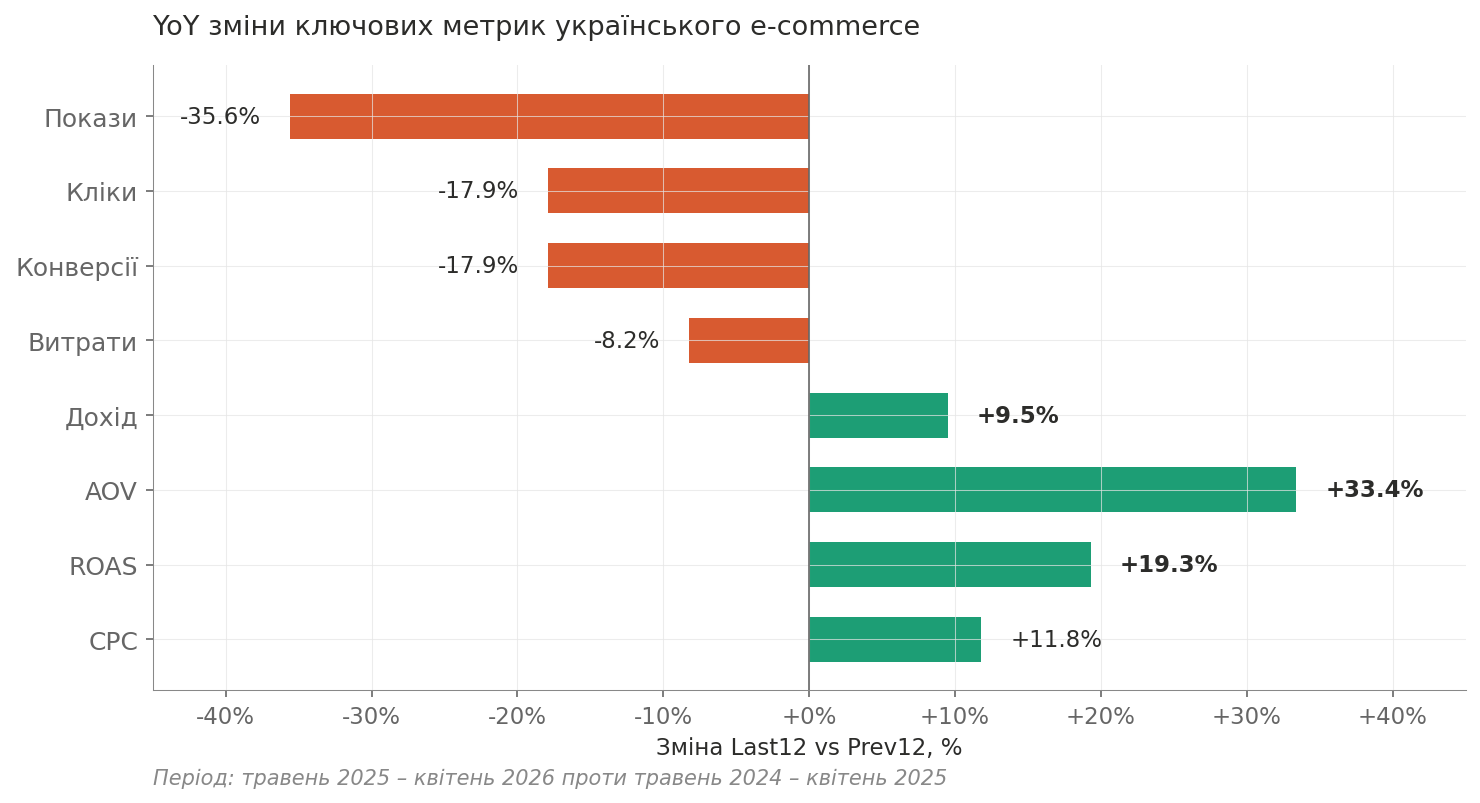

Як змінились ключові метрики

Метрика | 2024–25 | 2025–26 | YoY |

|---|---|---|---|

Покази | 183 054 581 | 117 860 705 | −35.6% |

Кліки | 2 253 468 | 1 850 302 | −17.9% |

Конверсії | 83 779 | 68 773 | −17.9% |

Дохід | 94.0 млн ₴ | 102.9 млн ₴ | +9.5% |

Витрати | 13.7 млн ₴ | 12.6 млн ₴ | −8.2% |

ROAS | 6.86x | 8.19x | +19.3% |

AOV | 1 121 ₴ | 1 497 ₴ | +33.4% |

CVR | 3.72% | 3.72% | стабільний |

Avg CPC | 6.08 ₴ | 6.80 ₴ | +11.8% |

Головний парадокс ринку

Між Prev12 і Last12 український e-commerce пройшов через незвичайну трансформацію:

- Показів стало менше на 35.6%

- Кліків стало менше на 17.9%

- Конверсій стало менше на 17.9%

- А дохід зріс на 9.5%

Це означає, що ринок пережив скорочення трафіку, але зростання доходу через зростання середнього чеку на 33.4%.

Що це означає на рівні типового магазину

Сукупні цифри ринку приховують значний розкид між магазинами. Медіанний український e-commerce магазин у Google Shopping/PMax за 2025–26:

- Медіанний AOV становить 1 645 ₴ (нижній квартиль 1 076 ₴, верхній 2 670 ₴)

- Медіанний ROAS становить 6.12x (нижній квартиль 3.99x, верхній 8.34x)

- Медіанний CVR становить 2.70% (нижній квартиль 1.62%, верхній 4.32%)

- Медіанна вартість кліку становить 7.75 ₴ (нижній квартиль 5.17 ₴, верхній 9.93 ₴)

Розкид між магазинами в межах одного ринку залишається значним: верхній квартиль за ROAS у 2 рази перевищує нижній квартиль.

Чому ROAS зріс попри падіння конверсій

Зростання ROAS на 19% за рік відбулося завдяки комбінації двох факторів:

- Зростання середнього чеку на 33% — результат активної роботи з товарним фідом, бакетною структурою кампаній і таргетуванням, спрямованим на дорожчі продукти

- Скорочення витрат на 8.2% при зростанні доходу на 9.5% — наслідок переорієнтації бюджету на ефективніші кампанії та категорії

Зростання AOV на 33% при стабільному CVR і офіційній інфляції 10–12% свідчить про зміну споживчої поведінки, а не лише про подорожчання товарів. Український покупець у 2025–26 свідомо купує дорожчі товари і рідше — але задача професійного управління Google Ads полягала в тому, щоб захопити цю зміну: своєчасно перерозподілити бюджет, оновити структуру кампаній під новий споживчий патерн і утримати CVR попри падіння трафіку.

Що сталося з трафіком українського e-commerce?

Кількість кліків на українські e-commerce-магазини в Google Shopping/PMax скоротилась з 2.25 мільйона у 2024–25 до 1.85 мільйона у 2025–26 — падіння на 17.9% YoY. Покази скоротились ще сильніше — на 35.6% YoY (зі 183 млн до 117.9 млн).

Падіння показів удвічі сильніше за падіння кліків означає, що рекламодавці отримують більше кліків на кожен показ: CTR зріс з 1.23% до 1.57% (+27%). Якісніший трафік, але його кількість меншає.

Інтерпретація: український e-commerce-аукціон скоротився за обсягом, але став точнішим. Менше показів — більше якісних кліків — стабільний CVR — вищий AOV — більше доходу.

Як ці цифри співставляються з ринком України загалом

Згідно з даними UNN, загальний онлайн-роздрібний оборот України у 2025 році склав 256 млрд ₴ (+7% YoY). ECDB фіксує загальний онлайн-дохід України у $4.86 млрд.

Дохід відстежених ADWService кабінетів зріс на 9.5% YoY — це на 35% швидше за середнє по ринку. Магазини з професійним Google Ads-управлінням зростають швидше за загальний український e-commerce.

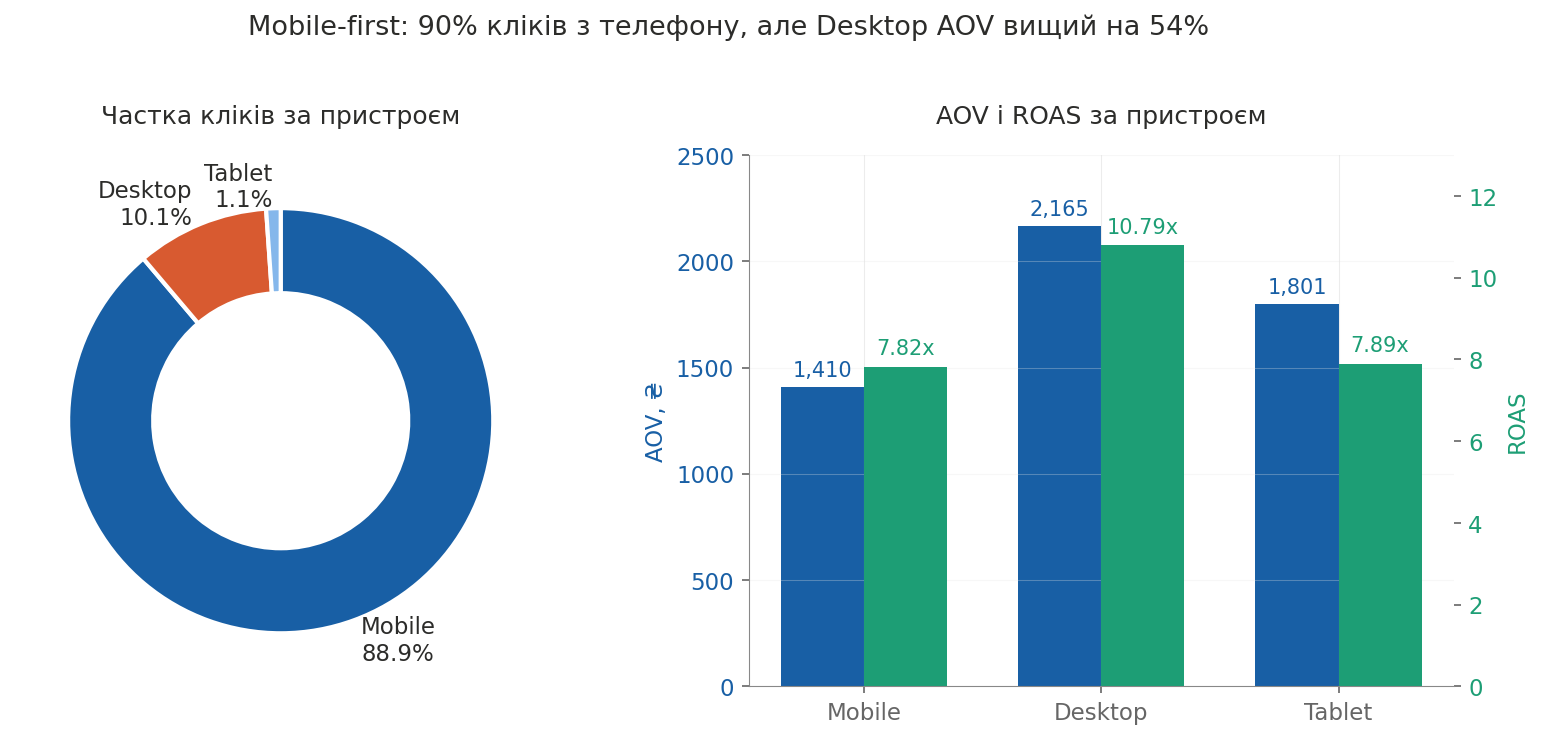

Розділ 2. Mobile-first ринок: 90% e-commerce-трафіку — з телефону

Який відсоток e-commerce в Україні припадає на мобільні пристрої?

За даними ADWService, у 2025–26 році 89.9% кліків у Google Shopping/PMax-рекламі українських інтернет-магазинів припадає на смартфони і планшети. Десктопна реклама становить лише 10.1% кліків.

Розподіл по пристроях у 2025–26

Пристрій | Частка кліків | Частка конверсій | Частка доходу | AOV | ROAS |

|---|---|---|---|---|---|

Mobile | 88.9% | 88.3% | 83.2% | 1 410 ₴ | 7.82x |

Desktop | 10.1% | 11.2% | 16.2% | 2 165 ₴ | 10.79x |

Tablet | 1.1% | 0.4% | 0.5% | 1 801 ₴ | 7.89x |

Чому десктоп залишається важливим попри малу частку

Десктоп дає лише 10% кліків, але середній чек на десктопі (2 165 ₴) на 54% вищий за мобільний (1 410 ₴). ROAS десктопа становить 10.79x проти 7.82x на мобільному.

Інтерпретація для e-commerce-магазинів: десктоп використовується для дорогих, ретельно зважених покупок. Мобільний — для імпульсних і регулярних. Якщо ваша сторінка продукту виглядає погано на смартфоні, ви втрачаєте 9 з 10 потенційних покупців у каналі Google Shopping/PMax.

Розділ 3. Структура каналів: PMax-домінація, повернення Shopping і поява DemandGen

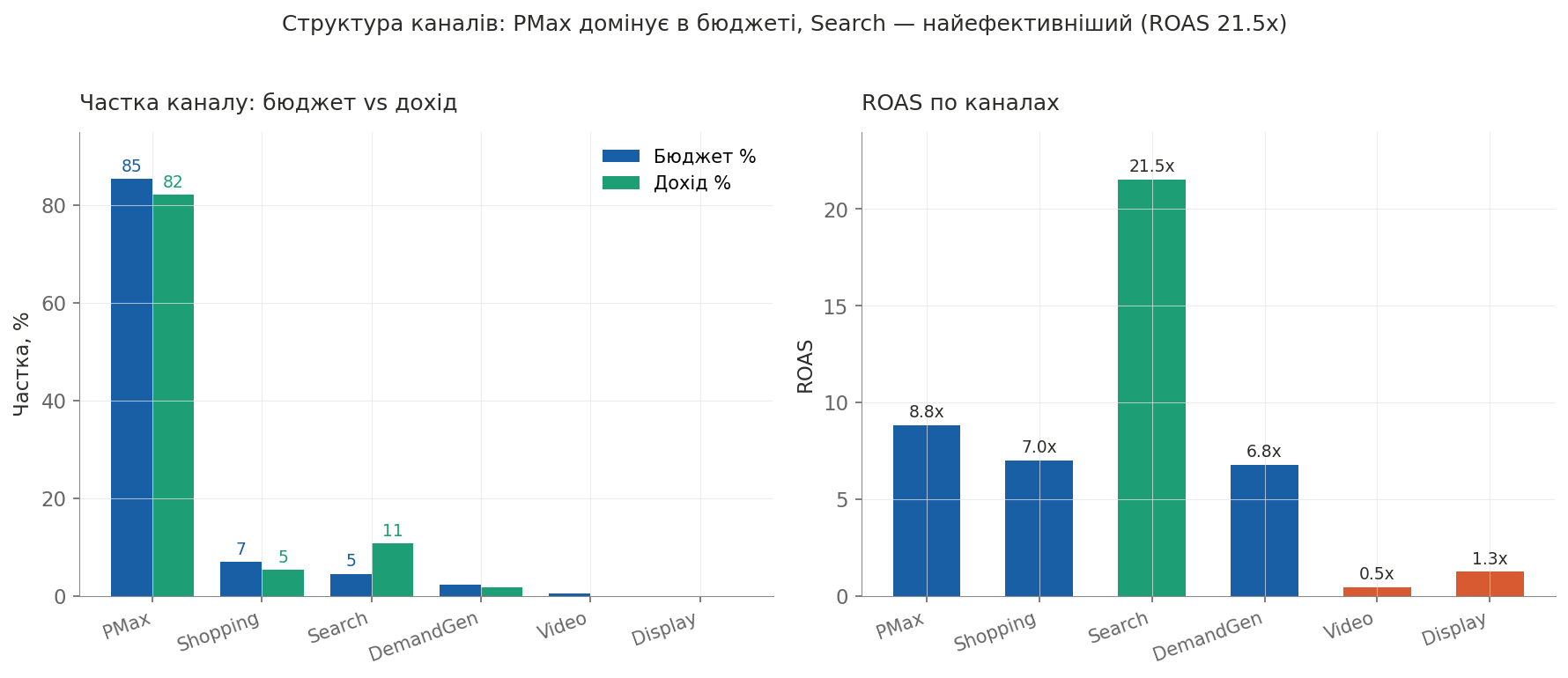

Як українські e-commerce розподіляють бюджет між типами кампаній?

За даними ADWService, у 2025–26 році 85.4% рекламного бюджету українських e-commerce-магазинів у Google Ads припадає на Performance Max. Решта розподілена так: Shopping — 7.1%, Search — 4.6%, DemandGen — 2.4%, Video — 0.5%, Display — 0.04%.

Який канал найефективніший?

Search має найвищий ROAS — 21.52x у 2025–26 (зростання з 17.72x у попередньому році). Це у 2.4 рази вище за PMax (8.85x). При цьому Search займає лише 4.6% бюджету, але генерує 10.73% доходу.

Розподіл ROAS по каналах у 2025–26:

- Search: 21.52x — найвищий, переважно брендовий і високо-інтентний трафік

- PMax: 8.85x — основний робочий канал

- Shopping: 7.02x — стабільний, дає контроль над товарним фідом

- DemandGen: 6.78x — новий канал, швидко набирає ефективність

- Display: 1.26x і Video: 0.47x — низька ефективність, майже не використовуються

Висновок: Search — найбільш недооцінений канал українського e-commerce. На кожну гривню він повертає 21.52 ₴, але магазини спрямовують туди лише 4.6% бюджету.

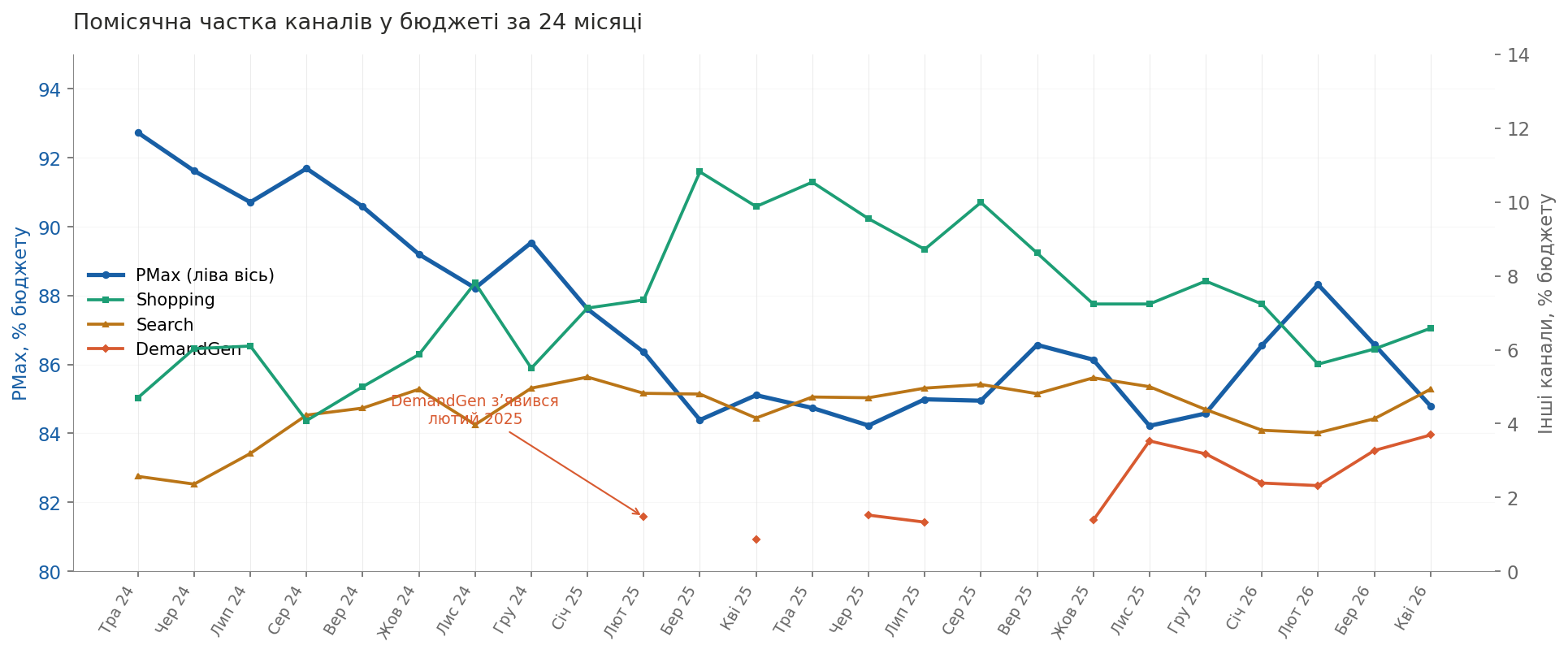

Як структура каналів змінювалась за 24 місяці?

Помісячна динаміка показує три тенденції:

- PMax досяг плато і поступово знижується. Частка PMax у бюджеті знизилась з 92.7% у травні 2024 до 84.8% у квітні 2026 — падіння на 8 процентних пунктів. PMax більше не нарощує домінування, ринок досяг насичення цим типом кампаній.

- Shopping повернувся весною 2025. До лютого 2025 частка Shopping становила 4–7%. У березні 2025 вона стрибнула до 10.8% і трималася на рівні 8–10% протягом другої половини 2025 року. Це свідчить про поширення стратегії “PMax + окремі Shopping-кампанії”, коли рекламодавці повертають Shopping для контролю над товарним фідом, який PMax приховує.

- DemandGen зʼявився у лютому 2025. До цього канал був відсутній у структурі бюджету. Перша поява — лютий 2025. З жовтня 2025 DemandGen присутній стабільно, досягнувши 3.69% бюджету у квітні 2026. ROAS DemandGen виріс з 3.51x (2024–25) до 6.78x (2025–26) — канал “навчився” за рік.

Що з цього випливає для e-commerce-власників

- Перевірте частку Search у вашому бюджеті. Якщо вона нижча за 5%, а ROAS Search вищий за PMax — ви недоінвестуєте в найефективніший канал.

- Розгляньте окремі Shopping-кампанії на додачу до PMax. Ринок рухається в цей бік з весни 2025.

- Тестуйте DemandGen, якщо ще не робите цього. Канал визрів — ROAS подвоївся за рік.

- Не витрачайте на чистий Display і Video для прямих продажів. Їх ROAS нижчий за 2x.

Розділ 4. Динаміка ключових метрик: як змінювались CPC, AOV і CVR за 24 місяці

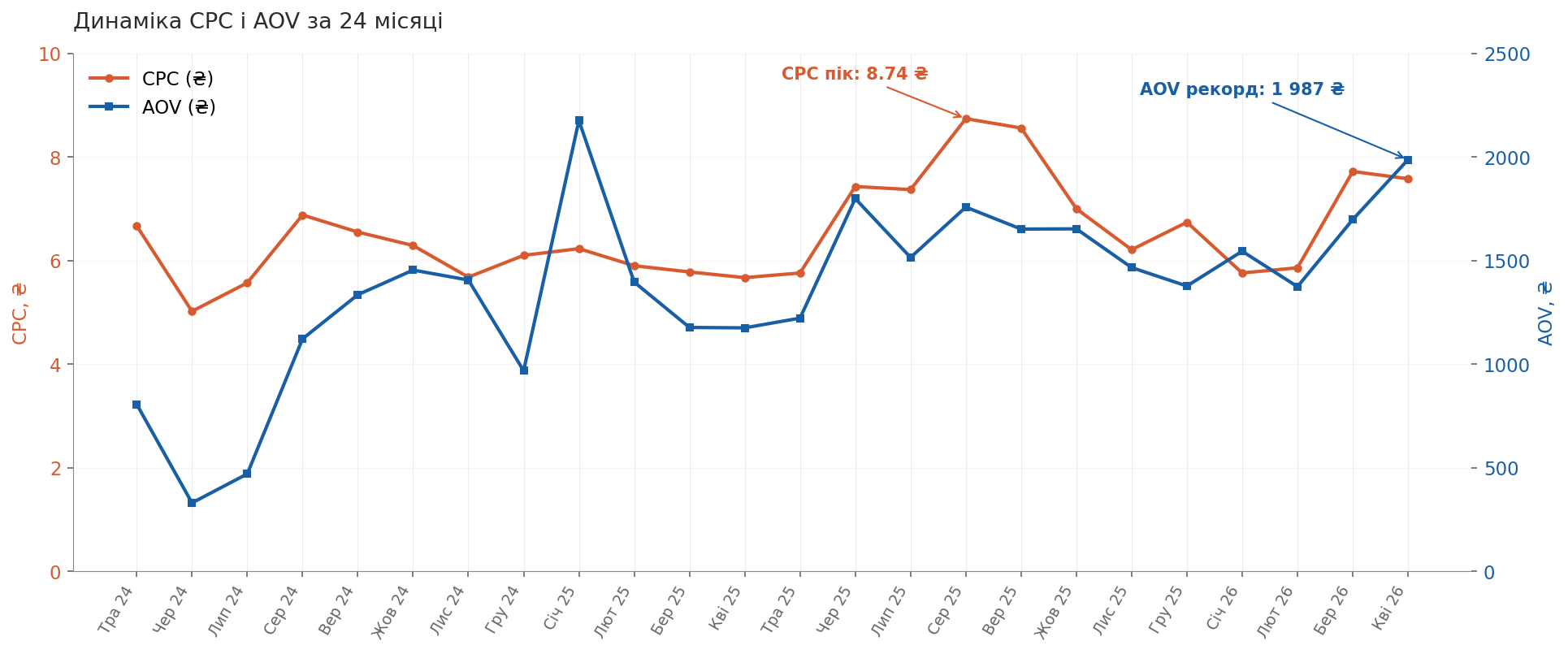

Як змінилась вартість кліку для українського e-commerce?

CPC у Google Shopping/PMax для українських e-commerce-магазинів виріс на 33% за 24 місяці — з 6.67 ₴ у травні 2024 до 7.58 ₴ у квітні 2026. Зростання нелінійне і має чітку сезонність.

Помісячна динаміка CPC показує два піки:

- Літо 2025 (червень–вересень): CPC від 7.43 ₴ до 8.74 ₴ — найвища точка за 24 місяці

- Весна 2026 (березень–квітень): CPC 7.72–7.58 ₴

Найдешевший період для рекламодавців — листопад 2024 (5.68 ₴) і січень 2026 (5.76 ₴), тобто після піків Чорної п’ятниці і Нового року, коли частина рекламодавців тимчасово виходить з аукціону.

Як змінився середній чек за 24 місяці?

AOV в українському e-commerce виріс з 806 ₴ у травні 2024 до 1 987 ₴ у квітні 2026 — зростання на 147% за 24 місяці. На відміну від CPC, зростання AOV безперервне і структурне, а не сезонне.

Календарний 2025 рік детально:

- Січень 2025 — пік AOV на 2 176 ₴ (відкладений попит після новорічних свят, дорогі покупки)

- Лютий–квітень 2025 — спад до 1 175–1 396 ₴ (поствідновлення після свят)

- Травень 2025 — стабілізація на 1 222 ₴

- Літо 2025 (червень–серпень) — нова хвиля зростання: 1 514–1 799 ₴

- Осінь 2025 (вересень–листопад) — плато 1 466–1 653 ₴

- Грудень 2025 — несподіване зниження до 1 377 ₴ при рекордному обсязі продажів

Середньорічний AOV за календарний 2025 рік склав 1 508 ₴.

Помісячна крива AOV показує дві фази:

- Травень 2024 – квітень 2025: коливання в діапазоні 330–2 176 ₴ зі стабільним рівнем близько 1 200–1 400 ₴

- Травень 2025 – квітень 2026: новий рівень 1 374–1 987 ₴ з висхідним трендом

Рекордний AOV зафіксовано у квітні 2026 — 1 987 ₴. Це наближається до позначки 2 000 ₴ і свідчить, що тренд “купувати рідше, але дорожче” продовжується у 2026 році.

Парадокс грудня 2025: найвищий місяць за обсягом продажів (11.74 млн ₴) показав знижений AOV (1 377 ₴ проти середніх 1 600 ₴ восени). Інтерпретація: у грудні до покупок повертаються чутливі до ціни клієнти, які протягом року купують менше. Свята демократизують ринок — і середній чек тимчасово знижується.

Як змінився коефіцієнт конверсії?

CVR українського e-commerce у Google Shopping/PMax залишається стабільним протягом 24 місяців — у діапазоні 2.5–4.0%. Сукупний CVR за останні 12 місяців склав 3.72%, що ідентично попередньому 12-місячному періоду (3.72%).

Сезонні піки CVR:

- Грудень 2024: 4.14%

- Грудень 2025: 3.94%

- Лютий 2026: 3.48%

Грудневі піки пояснюються вищою мотивованістю покупців у передсвятковий період. Лютневе зростання — результат поствалентинівського попиту і ранніх весняних покупок.

Сезонні провали CVR (місяці з найнижчою конверсією за 24 місяці):

- Жовтень 2024: 2.38% — підготовка до Чорної п’ятниці, покупці порівнюють, але відкладають

- Червень 2025: 2.53% — початок літа, перехід до сезонних товарів

- Лютий 2025: 2.57% — пост-новорічний спад

- Січень 2025: 2.60% — попри високий AOV, кількість покупок низька

Висновок: найслабші місяці для конверсії — жовтень, січень–лютий, червень. Це періоди, коли покупець активно дивиться рекламу, але не натискає “купити”. Грудень і лютий — сильні. Літо стабільно слабке за CVR, але компенсується вищим AOV (літні товари дорожчі).

Стабільність CVR на тлі зростаючого AOV є ключовим фактором: український покупець купує рідше, дорожче і з тією ж конверсією — це означає, що зростання AOV відбувається не за рахунок втрати клієнтів, а за рахунок зміни поведінки тих, хто залишився.

Висновок для e-commerce-власників

Якщо за 24 місяці ваш магазин показав:

- CPC зростання менше за 33% — ви виграли від ринкової динаміки

- AOV зростання менше за 147% — ви відстаєте від тренду українського ринку

- CVR падіння — ви маєте проблему з траффіком або UX-конверсією

- CVR стабільність — ви рухаєтесь з ринком

Розділ 5. Категорії: куди йдуть гроші українського e-commerce

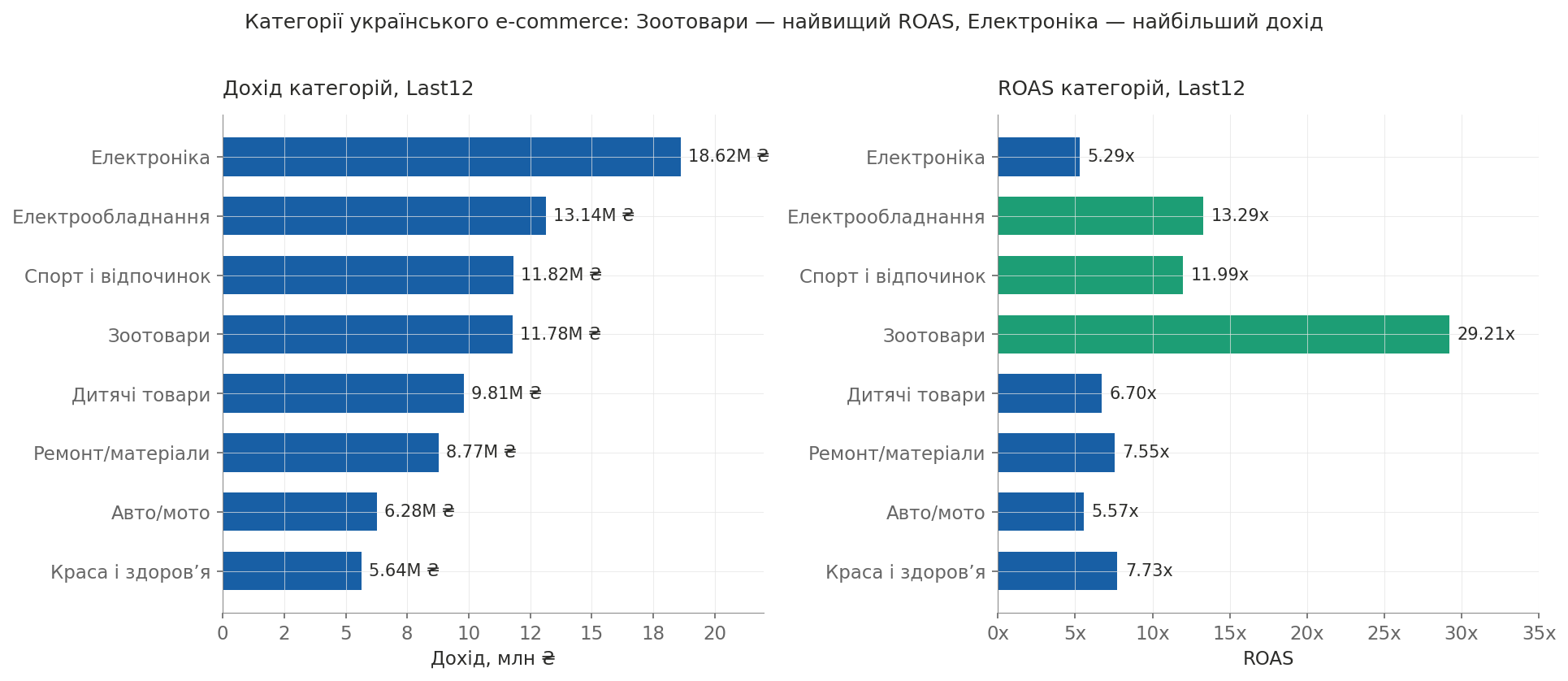

Які категорії e-commerce домінують за обігом?

За результатами 12 місяців травень 2025 – квітень 2026, найбільші 8 категорій українського e-commerce у Google Shopping/PMax розподілились так:

Категорія | Дохід (млн ₴) | AOV (₴) | ROAS | CVR | CPC (₴) |

|---|---|---|---|---|---|

Електроніка | 18.62 | 2 353 | 5.29x | 2.08% | 9.24 |

Електрообладнання | 13.14 | 2 720 | 13.29x | 2.00% | 4.09 |

Спорт і відпочинок | 11.82 | 1 137 | 11.99x | 6.94% | 6.58 |

Зоотовари | 11.78 | 1 172 | 29.21x | 11.87% | 4.76 |

Дитячі товари | 9.81 | 788 | 6.70x | 4.96% | 5.84 |

Ремонт/матеріали | 8.77 | 3 536 | 7.55x | 2.17% | 10.17 |

Авто/мото | 6.28 | 2 074 | 5.57x | 1.72% | 6.40 |

Краса і здоровʼя | 5.64 | 677 | 7.73x | 6.83% | 5.98 |

Електроніка: найбільша категорія за обігом

Категорія “Електроніка” згенерувала 18.62 млн ₴ доходу за 2025–26 — найбільший показник серед усіх категорій. Це 18% сукупного доходу всіх відстежених категорій.

Ключові метрики Електроніки у 2025–26:

- AOV: 2 353 ₴

- ROAS: 5.29x

- CVR: 2.08%

- CPC: 9.24 ₴

Зростання YoY:

- Дохід: +8.6% (з 17.14 до 18.62 млн ₴)

- AOV: +71.2% (з 1 374 до 2 353 ₴)

- Конверсії: −36.6% (з 12 474 до 7 911)

- ROAS: −7.0% (з 5.69x до 5.29x)

Електроніка демонструє ту ж тенденцію, що й увесь ринок, але в загостреному вигляді: значне падіння кількості замовлень (−37%) компенсується суттєвим зростанням середнього чека (+71%). Український покупець електроніки у 2025–26 купує рідше, але вибирає значно дорожчі моделі.

Спорт і відпочинок: категорія для спостереження

Категорія “Спорт і відпочинок” показала зростання у 2025–26 році. Однак вибірка категорії обмежена, і значна частина дельти між періодами обумовлена окремими магазинами, які масштабувалися найдраматичніше.

ADWService фіксує цю категорію як зону для додаткового спостереження в наступному випуску бенчмарку — для побудови репрезентативного висновку потрібна ширша вибірка спорт-кабінетів.

Ключові метрики Last12 (всі акаунти у вибірці):

- AOV: 1 137 ₴

- ROAS: 11.99x

- CVR: 6.94%

Висока ROAS і CVR категорії свідчать про низько-конкурентний аукціон і високу мотивацію покупця: люди, які шукають спортивне обладнання, знають що хочуть купити. Це робить категорію привабливою для нових e-commerce-гравців, особливо в субніші домашнього спорту і фітнесу.

Електрообладнання: тиха перемога

Категорія “Електрообладнання” (генератори, зарядні станції, інверторні системи, павербанки) у 2025–26 згенерувала 13.14 млн ₴ доходу при ROAS 13.29x. Це одна з найприбутковіших категорій українського e-commerce.

Зростання YoY:

- Дохід: +80.6%

- Конверсії: +96.5%

- AOV: −8.1%

- ROAS: +40.1% (з 9.49x до 13.29x)

Категорія зростає синхронно і за обсягом, і за ефективністю. Висновок: попит на резервне живлення в Україні залишається стабільно високим, аукціон не перегрітий.

Дитячі товари: стабільне зростання

Категорія “Дитячі товари” у 2025–26 згенерувала 9.81 млн ₴ доходу при ROAS 6.70x і AOV 788 ₴ (один з найнижчих на ринку).

Зростання YoY:

- Дохід: +58.0%

- AOV: +27.9%

- Конверсії: +23.5%

- ROAS: +0.6% (стабільний)

Гіпотеза: категорія росте за рахунок як збільшення замовлень, так і подорожчання товарів, з рівним внеском обох факторів.

Краса і здоровʼя: середній чек подвоївся

Категорія “Краса і здоровʼя” згенерувала 5.64 млн ₴ доходу при ROAS 7.73x і AOV 677 ₴ (найнижчий AOV серед топ-категорій).

Зростання YoY:

- Дохід: +74.0%

- AOV: +61.2% (з 420 до 677 ₴)

- Конверсії: +8.0%

Зростання категорії відбувається переважно за рахунок зростання середнього чека: AOV виріс на 61% при майже незмінній кількості замовлень. Українські покупці косметики у 2025–26 переходять на дорожчі продукти.

Дім і сад: парадокс падіння обсягу

Категорія “Дім і сад” у 2025–26 згенерувала 5.33 млн ₴ доходу — на 40% менше за попередній рік.

Зміни YoY:

- Дохід: −40.0%

- Конверсії: −55.5%

- AOV: +34.9% (з 1 548 до 2 089 ₴)

- ROAS: +2.0% (стабільний)

Категорія втратила більше половини замовлень за рік, але зберегла дохід завдяки росту AOV. Це може свідчити про скорочення активного сезону весна/осінь або про зрушення категорії в офлайн-канали для дорогих покупок.

Ремонт/матеріали: схожа динаміка

Категорія “Ремонт/матеріали” втратила 56% доходу YoY (з 20.02 до 8.77 млн ₴) при падінні конверсій на 64.4%. AOV категорії — 3 536 ₴ — найвищий серед топ-категорій.

Зміни YoY:

- Дохід: −56.2%

- Конверсії: −64.4%

- AOV: +23.0%

- ROAS: +13.1% (з 6.68x до 7.55x)

Падіння обсягу ремонтних робіт — макроекономічний сигнал. Гіпотеза: відкладання масштабних ремонтних проектів через економічну невизначеність.

Авто/мото: стабільність

Категорія “Авто/мото” у 2025–26 згенерувала 6.28 млн ₴ доходу при ROAS 5.57x. Це найменші зміни YoY серед усіх відстежених категорій:

- Дохід: −10.8%

- Конверсії: −5.7%

- AOV: −5.4%

- ROAS: +7.7%

Розділ 6. B2B-сегмент: ROAS у 2 рази вищий за B2C

Що показує B2B-сегмент українського e-commerce

ADWService виявила окрему групу рекламних кабінетів, що обслуговують B2B-сегмент — промислове обладнання, медичне обладнання, торгові інструменти, газове устаткування, верстати. Ці кабінети характеризуються:

- Медіанний ROAS у B2B: 12.1x

- Медіанний ROAS у B2C: 6.0x

- Розрив: B2B ефективніший за B2C у 2 рази

Чому B2B-сегмент менш конкурентний

Промислові і медичні B2B-кабінети показують:

- Високі AOV (від 3 000 ₴ до 50 000 ₴ і вище)

- Низький CVR (1.5–3.0%) через довгий цикл прийняття рішень

- Високу ефективність аукціону через меншу конкуренцію великих брендів

- Стабільну сезонність — менше залежать від свят і розпродажів

Категорія “Електрообладнання”: приклад B2B-успіху

Категорія “Електрообладнання” (генератори, інвертори, павербанки, зарядні станції) — приклад B2B/B2C-гібриду. ROAS 13.29x у 2025–26 (+40% YoY) свідчить, що навіть у “споживчому” сегменті присутній значний B2B-попит від компаній, які купують обладнання для своїх офісів і виробництв.

Що з цього випливає для українських агенцій

Більшість маркетингових агенцій в Україні працюють переважно з B2C. B2B-сегмент e-commerce залишається менш висвітленим у публічних дослідженнях, попри значну ефективність каналів за нашими спостереженнями. ADWService фіксує цей сегмент як окрему зону вивчення для агенцій і досліджень, які готові спеціалізуватись на промисловому маркетингу.

Розділ 7. Сезонність українського e-commerce: 24-місячна крива

Який місяць року є піковим для українського e-commerce?

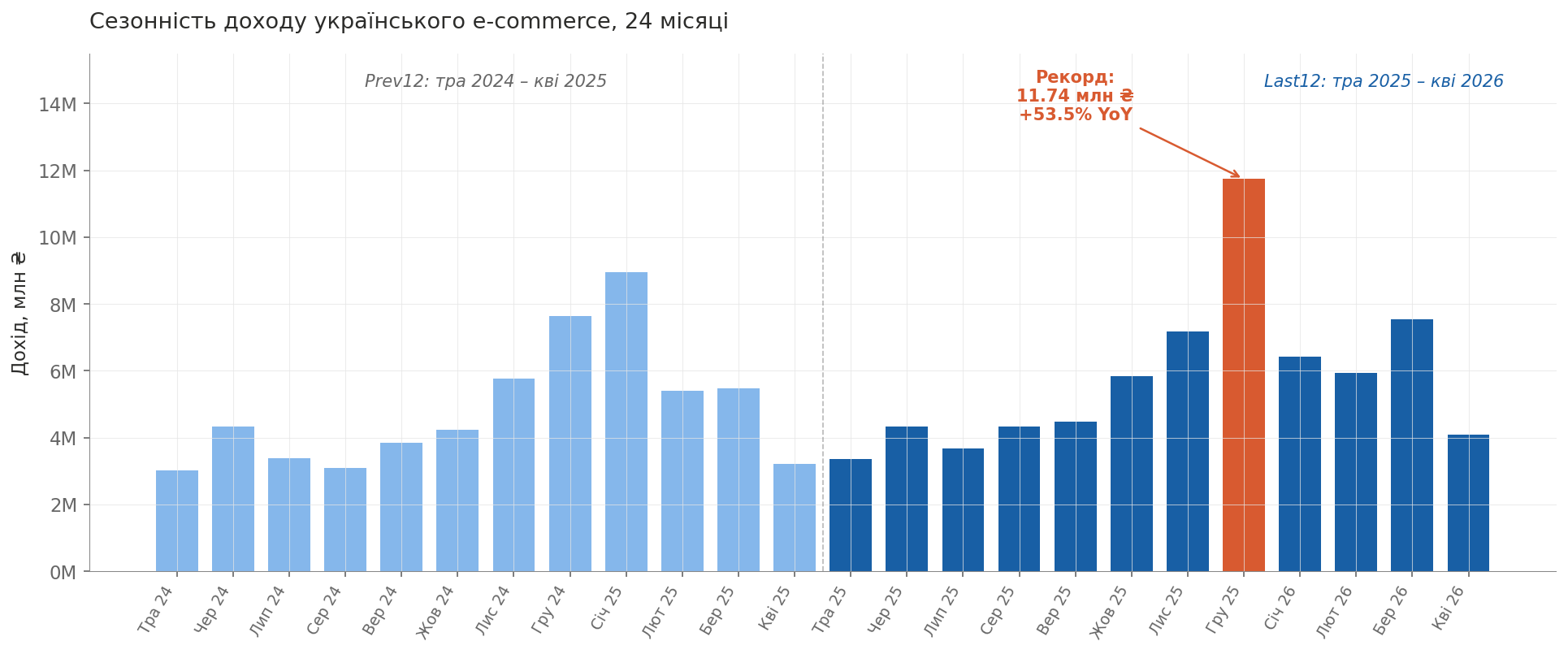

За даними ADWService, грудень 2025 став найбільшим місяцем за останні 24 місяці в українському e-commerce-сегменті Google Shopping/PMax. Дохід склав 11.74 млн ₴ — у 2.2 рази вище за середній місяць 24-місячного періоду (індекс сезонності 221).

Найслабшим місяцем періоду став травень 2024 — 3.02 млн ₴ доходу (індекс 57). Розрив між пікoвим і найслабшим місяцем — 3.9x.

Помісячна динаміка 2024-26 (млн ₴ доходу)

Місяць | 2024–25 | 2025–26 | YoY |

|---|---|---|---|

Травень | 3.02 | 3.35 | +10.9% |

Червень | 4.32 | 4.34 | +0.4% |

Липень | 3.38 | 3.68 | +8.7% |

Серпень | 3.09 | 4.32 | +39.9% |

Вересень | 3.84 | 4.48 | +16.7% |

Жовтень | 4.24 | 5.84 | +37.9% |

Листопад | 5.76 | 7.18 | +24.6% |

Грудень | 7.65 | 11.74 | +53.5% |

Січень | 8.96 | 6.43 | −28.3% |

Лютий | 5.41 | 5.93 | +9.5% |

Березень | 5.48 | 7.55 | +37.8% |

Квітень | 3.21 | 4.10 | +27.8% |

Чорна п’ятниця проти Грудня: тренд зміщення

Співвідношення доходу Грудень/Листопад показує, що Чорна п’ятниця як драйвер слабшає:

- 2024 рік: Грудень / Листопад = 1.33x

- 2025 рік: Грудень / Листопад = 1.64x

Розрив посилився. Грудень 2025 (11.74 млн ₴) на 53.5% вищий за грудень 2024 (7.65 млн ₴), тоді як листопад 2025 (7.18 млн ₴) лише на 24.6% вищий за листопад 2024 (5.76 млн ₴).

Інтерпретація: новорічні свята як драйвер зростають вдвічі швидше за Чорну п’ятницю. Це може свідчити, що українські покупці економлять на штучних знижках Чорної п’ятниці і концентрують реальні покупки на новорічних подарунках.

Сезонність по категоріях

Кожна категорія має власну сезонну криву:

- Дитячі товари: вибух у грудні 2025 (індекс 487 — у 4.9 рази вище за середній місяць). Подарунки на Миколая і Новий рік.

- Електрообладнання: вибух у грудні 2025 (індекс 473), пов’язаний з ростом попиту на резервне живлення.

- Дім і сад: піки у березні (індекс 203) — весняний сезон ремонтів і дачних робіт.

- Електроніка: два піки — грудень (індекс 244) і серпень (підготовка до школи).

Січневий парадокс

Січень 2026 показав −28.3% YoY — єдиний місяць з падінням YoY. Січень 2025 був аномально високим (8.96 млн ₴), що пояснюється відкладеним попитом після грудневих свят і передбачуваним поверненням до нормальної динаміки в січні 2026 (6.43 млн ₴).

Розділ 8. Куди йде попит: пошукові запити українського e-commerce

Що шукають українці у 2025–26 році?

ADWService проаналізувала пошукові запити, за якими користувачі знаходять рекламу українських e-commerce-магазинів, і згрупувала їх у широкі споживчі категорії. Аналіз порівнює обсяг показів за запитами у Last12 (травень 2025 – квітень 2026) проти Prev12.

Очікувано, серед лідерів зростання — товари для енергонезалежності (павербанки, генератори, обігрівачі, зарядні станції). Цей сегмент зростав у середньому на 2000% YoY і добре відомий ринку. Щоб побачити менш очевидні зрушення споживчої поведінки, ADWService винесла блекаутну категорію за дужки і проаналізувала решту попиту окремо. Саме там видно найцікавіші тренди року.

Які споживчі категорії зростають найшвидше (поза енергетикою)?

Згруповані за темами пошукові запити показують таку динаміку зростання показів YoY:

- Дім, меблі, кухня: +1019% — меблі, кухонна техніка, посуд, текстиль

- Здоровʼя та самодогляд: +882% — масажери, прилади для відновлення, ортопедія

- Дитячі товари: +827% — іграшки, товари для розвитку

- Годинники та аксесуари: +722% — найбільша категорія за абсолютним обсягом показів

- Спорт, туризм, відпочинок: +356% — товари для подорожей, активного дозвілля, домашнього спорту

- Одяг, взуття, сумки: +71% — стабільне зростання базового сегмента

Що це означає

Якщо винести за дужки очікуване зростання енергетичних товарів, дані показують головний прихований тренд: український споживач у 2025–26 повертається до нормального, мирного споживання. Найшвидше зростають не товари виживання, а товари комфорту, здоровʼя, відпочинку і облаштування дому. Категорії “Дім і меблі”, “Здоровʼя”, “Спорт і туризм”, “Дитячі товари” зростають на сотні відсотків.

Це сильніший сигнал відновлення споживчої впевненості, ніж будь-яка макроекономічна статистика. Українці інвестують у комфорт, здоровʼя і відпочинок — категорії, які люди купують тоді, коли дивляться у майбутнє, а не лише виживають у теперішньому.

Методологічна примітка: для Performance Max-кампаній Google повертає пошукові запити в агрегованому вигляді (search themes). Аналіз охоплює запити з мінімум 5 рекламними кабінетами і 100+ показами, згруповані у широкі споживчі категорії. Блекаутна категорія (павербанки, генератори, обігрівачі, зарядні станції) виключена з основного аналізу як очікувано-домінуюча. Конкретні бренди і назви товарів не розкриваються для збереження анонімності рекламодавців.

Розділ 9. Висновки і прогнози

Що показав український e-commerce за 24 місяці

- Український покупець свідомо обирає дорожчі товари і робить менше замовлень. AOV виріс на 33% при стабільному CVR і падінні конверсій на 18%.

- Платний трафік Google Shopping в Україні — на 90% мобільний. Магазини, орієнтовані на десктоп, втрачають 9 з 10 потенційних клієнтів.

- Зростання середнього чеку — головний драйвер ринку 2025–26. Без зростання AOV український e-commerce показав би падіння на 18% доходу замість зростання на 9.5%.

- Магазини з професійним Google Ads-управлінням ростуть на 35% швидше за весь ринок. +9.5% YoY проти +7% по UNN-даних — це структурна перевага для тих, хто інвестує в правильну настройку.

- B2B-сегмент e-commerce — найприбутковіша зона з найменшою конкуренцією. ROAS у 2 рази вищий за B2C.

- Грудень витісняє Чорну п’ятницю як головний місяць продажів. Розрив посилився з 1.33x у 2024 до 1.64x у 2025.

Що з цього випливає для українських e-commerce-власників у 2026

- Перевірте свій AOV у Q3 2026. Якщо він не виріс на 25-35% за рік — ви відстаєте від ринку. Розгляньте: розширення асортименту в премʼєм-сегменти, upselling, бандли.

- Інвестуйте в мобільний UX як пріоритет #1. Десктопна частка — 10% кліків. Кожна година роботи дизайнера повинна іти на мобільну версію.

- Не списуйте Чорну п’ятницю, але не покладайтесь на неї. Готуйте грудневу кампанію як основну подію року. Грудень росте вдвічі швидше за листопад.

- Для категорій з падінням обсягу (Дім, Ремонт, Авто) — фокус на AOV. Падіння конверсій компенсується вищим чеком. Це нова економіка категорії.

- Для B2B-магазинів — використовуйте перевагу слабкої конкуренції. ROAS 12x проти 6x у B2C — це 2 роки часу, поки конкуренти не помітять.

- Якщо ваш ROAS нижчий за 6.12x — ви в нижній половині ринку. Це медіанний показник для українського e-commerce у 2025–26.

Що чекає ринок у H2 2026

Прогноз ADWService на наступні 6 місяців:

- AOV продовжить зростати, але повільніше (+10-15% YoY замість +33%)

- Кількість конверсій стабілізується або повернеться до зростання

- ROAS може знизитись на 5-10% через стабілізацію аукціону

- Грудень 2026 встановить новий рекорд місяця

- B2B-сегмент почне приваблювати більше уваги великих агенцій

Що буде в наступному випуску бенчмарку

ADWService планує квартальні оновлення бенчмарку. Наступний випуск (серпень 2026) міститиме:

- Аукціонну конкуренцію — рейтинг присутності Розетки, Prom, Епіцентра і нішевих лідерів у Google Shopping-аукціоні

- Розклад Performance Max — як гроші розподіляються між Search/Shopping/Display всередині PMax-кампаній

- Поглиблений аналіз регіональних відмінностей попиту в Україні

Про ADWService

ADWService — українська агенція Google Ads зі статусом Google Premier Partner, що входить до TOP-30 агенцій України за рейтингом Ringostat 2025. Агенція обслуговує українські e-commerce-магазини, спеціалізуючись на Shopping і Performance Max-кампаніях, авторській методології класифікації товарів VELA, і автоматизованих звітах на базі BigQuery + AI.

Контакти:

- Сайт: adwservice.com.ua

- YouTube: 1 400+ відео про Google Ads, 34 700+ підписників

- Засновниця: Яна Ляшенко, Google Ads AI Architect

Цитування: Посилання на дослідження: “E-commerce України 2025–26: бенчмарк Google Ads. ADWService, травень 2026.”

Дата публікації: травень 2026. Наступний випуск: серпень 2026. © ADWService. Дозволено цитування з посиланням на джерело.