Краткое содержание

Украинский e-commerce 2025–26 выглядит иначе, чем его изображают публичные отчеты. ADWService проанализировала Google Ads-кабинеты украинских интернет-магазинов за период май 2024 – апрель 2026 и обнаружила пять изменений, которые формируют рынок:

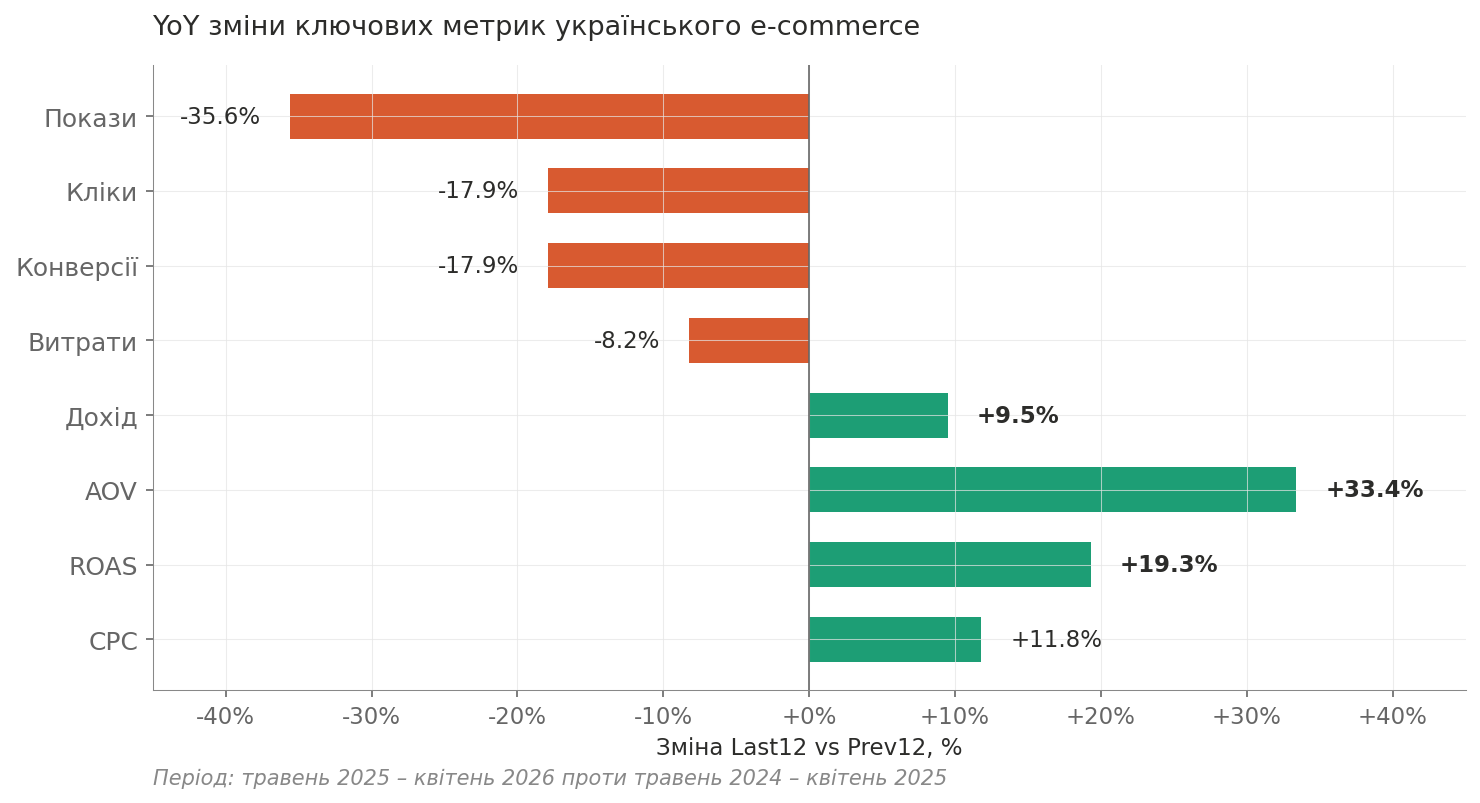

- Украинский покупатель покупает реже, но дороже. Средний чек (AOV) в Google Shopping/PMax вырос на 33% за год — с 1 121 ₴ до 1 497 ₴, тогда как количество конверсий упало на 18%.

- ROAS украинского e-commerce составил 8.19x в 2025–26. Это на 19% выше предыдущего года (6.86x).

- Украинский e-commerce — на 90% мобильный. Десктопная реклама в Google Shopping дает лишь 10% кликов и 16% дохода.

- Декабрь 2025 стал крупнейшим месяцем за 24 месяца. Доход составил 11.74 млн ₴ — на 53.5% выше декабря 2024. Черная пятница как драйвер слабеет.

- Магазины с профессиональным Google Ads-управлением растут быстрее всего рынка. Доход отслеживаемых кабинетов вырос на 9.5% YoY, тогда как общий онлайн-рынок Украины вырос на 7% (по данным UNN). Разрыв — 35% быстрее среднего.

- 85% рекламного бюджета идет в Performance Max, но Search дает самый высокий ROAS — 21.5x. Search занимает лишь 4.6% бюджета, но генерирует 10.7% дохода. DemandGen как новый канал появился в феврале 2025 и удвоил эффективность за год.

- Вне блэкаута спрос возвращается к товарам комфорта. Если вынести за скобки ожидаемый рост павербанков и генераторов, наибольший рост показывают часы, массажеры, гамаки и кресла — сигнал возвращения к мирному потреблению.

Данные охватывают несколько десятков украинских e-commerce рекламных кабинетов с суммарным оборотом более 1.5 млрд ₴ за последние 12 месяцев.

Методология исследования

Источник данных

Исследование основано на данных Google Ads-кабинетов украинских e-commerce-магазинов, которые обслуживает агентство ADWService. Все данные анонимизированы на уровне агрегации, без возможности идентификации отдельных рекламодателей.

Период

Исследование сравнивает два 12-месячных периода:

- Last12 — май 2025 – апрель 2026 (текущий)

- Prev12 — май 2024 – апрель 2025 (предыдущий)

Это rolling-сравнение на 24-месячном окне, обновленное по состоянию на май 2026.

Метрики

Для каждого среза вычисляются следующие показатели:

- ROAS (Return on Ad Spend) — это отношение дохода к расходам на рекламу. Формула: ROAS = Доход ÷ Расходы. Значение 8.19x означает, что на каждую потраченную гривну рекламы магазин получает 8.19 ₴ дохода.

- AOV (Average Order Value) — это средняя сумма одного заказа в гривнах. Формула: AOV = Доход ÷ Количество заказов.

- CVR (Conversion Rate) — это процент кликов, которые превратились в заказы. Формула: CVR = Заказы ÷ Клики × 100%.

- CPC (Cost Per Click) — это средняя цена одного клика в гривнах.

Порог анонимизации

Каждая цифровая ячейка исследования включает минимум 5 рекламных кабинетов. Категории с меньшей выборкой исключены из основных таблиц.

Что НЕ входит в исследование

- Данные аукционной конкуренции (Auction Insights) — будет раскрыто в следующем выпуске

Раздел 1. Headline-метрики: что изменилось за год

Сколько зарабатывает украинский e-commerce в Google Ads?

За 12 месяцев (май 2025 – апрель 2026) выборка украинских e-commerce-кабинетов, отобранная для анализа (далее — «отслеживаемые кабинеты»), сгенерировала 102.9 млн ₴ дохода от Google Shopping и Performance Max кампаний при расходах на рекламу 12.6 млн ₴. Это дает совокупный ROAS 8.19x.

Примечание: исследовательская выборка не охватывает весь портфель клиентов ADWService и не репрезентует все сегменты рынка. Она сформирована из кабинетов, которые имели полные 24-месячные данные с корректной настройкой conversion tracking. Это дает чистую аналитическую базу для выводов о тенденциях украинского e-commerce.

В предыдущем 12-месячном периоде (май 2024 – апрель 2025) те же рекламодатели сгенерировали 94.0 млн ₴ дохода при расходах 13.7 млн ₴ и ROAS 6.86x.

Как изменились ключевые метрики

Метрика | 2024–25 | 2025–26 | YoY |

|---|---|---|---|

Показы | 183 054 581 | 117 860 705 | −35.6% |

Клики | 2 253 468 | 1 850 302 | −17.9% |

Конверсии | 83 779 | 68 773 | −17.9% |

Доход | 94.0 млн ₴ | 102.9 млн ₴ | +9.5% |

Расходы | 13.7 млн ₴ | 12.6 млн ₴ | −8.2% |

ROAS | 6.86x | 8.19x | +19.3% |

AOV | 1 121 ₴ | 1 497 ₴ | +33.4% |

CVR | 3.72% | 3.72% | стабильный |

Avg CPC | 6.08 ₴ | 6.80 ₴ | +11.8% |

Главный парадокс рынка

Между Prev12 и Last12 украинский e-commerce прошел через необычную трансформацию:

- Показов стало меньше на 35.6%

- Кликов стало меньше на 17.9%

- Конверсий стало меньше на 17.9%

- А доход вырос на 9.5%

Это означает, что рынок пережил сокращение трафика, но рост дохода благодаря росту среднего чека на 33.4%.

Что это означает на уровне типичного магазина

Совокупные цифры рынка скрывают значительный разброс между магазинами. Медианный украинский e-commerce магазин в Google Shopping/PMax за 2025–26:

- Медианный AOV составляет 1 645 ₴ (нижний квартиль 1 076 ₴, верхний 2 670 ₴)

- Медианный ROAS составляет 6.12x (нижний квартиль 3.99x, верхний 8.34x)

- Медианный CVR составляет 2.70% (нижний квартиль 1.62%, верхний 4.32%)

- Медианная стоимость клика составляет 7.75 ₴ (нижний квартиль 5.17 ₴, верхний 9.93 ₴)

Разброс между магазинами в пределах одного рынка остается значительным: верхний квартиль по ROAS в 2 раза превышает нижний квартиль.

Почему ROAS вырос несмотря на падение конверсий

Рост ROAS на 19% за год произошел благодаря комбинации двух факторов:

- Рост среднего чека на 33% — результат активной работы с товарным фидом, бакетной структурой кампаний и таргетингом, направленным на более дорогие продукты

- Сокращение расходов на 8.2% при росте дохода на 9.5% — следствие переориентации бюджета на более эффективные кампании и категории

Рост AOV на 33% при стабильном CVR и официальной инфляции 10–12% свидетельствует об изменении потребительского поведения, а не только о подорожании товаров. Украинский покупатель в 2025–26 сознательно покупает более дорогие товары и реже — но задача профессионального управления Google Ads заключалась в том, чтобы захватить это изменение: своевременно перераспределить бюджет, обновить структуру кампаний под новый потребительский паттерн и удержать CVR несмотря на падение трафика.

Что произошло с трафиком украинского e-commerce?

Количество кликов на украинские e-commerce-магазины в Google Shopping/PMax сократилось с 2.25 миллиона в 2024–25 до 1.85 миллиона в 2025–26 — падение на 17.9% YoY. Показы сократились еще сильнее — на 35.6% YoY (со 183 млн до 117.9 млн).

Падение показов вдвое сильнее падения кликов означает, что рекламодатели получают больше кликов на каждый показ: CTR вырос с 1.23% до 1.57% (+27%). Качественный трафик, но его количество уменьшается.

Интерпретация: украинский e-commerce-аукцион сократился по объему, но стал точнее. Меньше показов — больше качественных кликов — стабильный CVR — выше AOV — больше дохода.

Как эти цифры соотносятся с рынком Украины в целом

Согласно данным UNN, общий онлайн-розничный оборот Украины в 2025 году составил 256 млрд ₴ (+7% YoY). ECDB фиксирует общий онлайн-доход Украины в $4.86 млрд.

Доход отслеживаемых ADWService кабинетов вырос на 9.5% YoY — это на 35% быстрее среднего по рынку. Магазины с профессиональным Google Ads-управлением растут быстрее общего украинского e-commerce.

Раздел 2. Mobile-first рынок: 90% e-commerce-трафика — с телефона

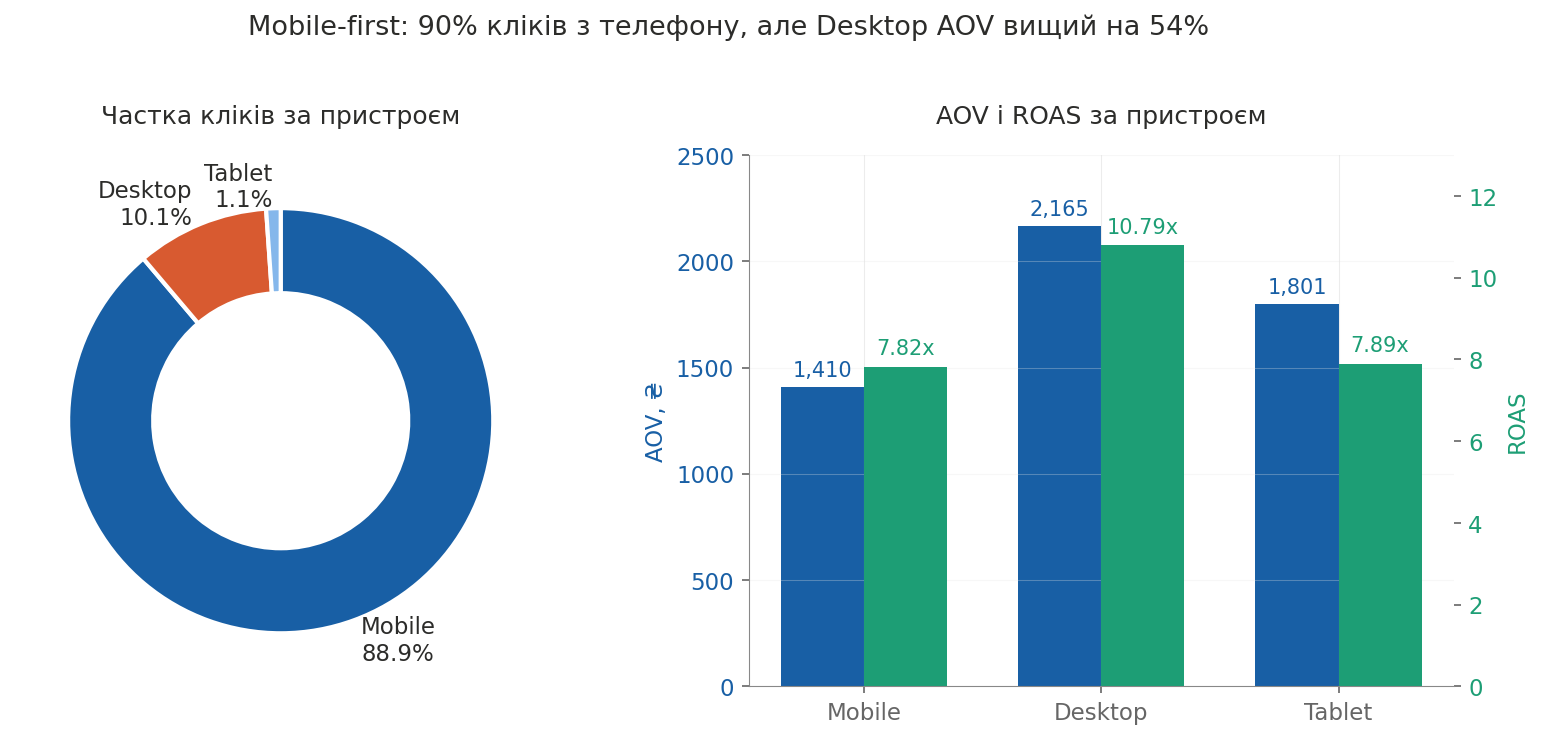

Какой процент e-commerce в Украине приходится на мобильные устройства?

По данным ADWService, в 2025–26 году 89.9% кликов в Google Shopping/PMax-рекламе украинских интернет-магазинов приходится на смартфоны и планшеты. Десктопная реклама составляет лишь 10.1% кликов.

Распределение по устройствам в 2025–26

Устройство | Доля кликов | Доля конверсий | Доля дохода | AOV | ROAS |

|---|---|---|---|---|---|

Mobile | 88.9% | 88.3% | 83.2% | 1 410 ₴ | 7.82x |

Desktop | 10.1% | 11.2% | 16.2% | 2 165 ₴ | 10.79x |

Tablet | 1.1% | 0.4% | 0.5% | 1 801 ₴ | 7.89x |

Почему десктоп остается важным несмотря на малую долю

Десктоп дает лишь 10% кликов, но средний чек на десктопе (2 165 ₴) на 54% выше мобильного (1 410 ₴). ROAS десктопа составляет 10.79x против 7.82x на мобильном.

Интерпретация для e-commerce-магазинов: десктоп используется для дорогих, тщательно взвешенных покупок. Мобильный — для импульсных и регулярных. Если ваша страница продукта выглядит плохо на смартфоне, вы теряете 9 из 10 потенциальных покупателей в канале Google Shopping/PMax.

Раздел 3. Структура каналов: PMax-доминация, возвращение Shopping и появление DemandGen

Как украинские e-commerce распределяют бюджет между типами кампаний?

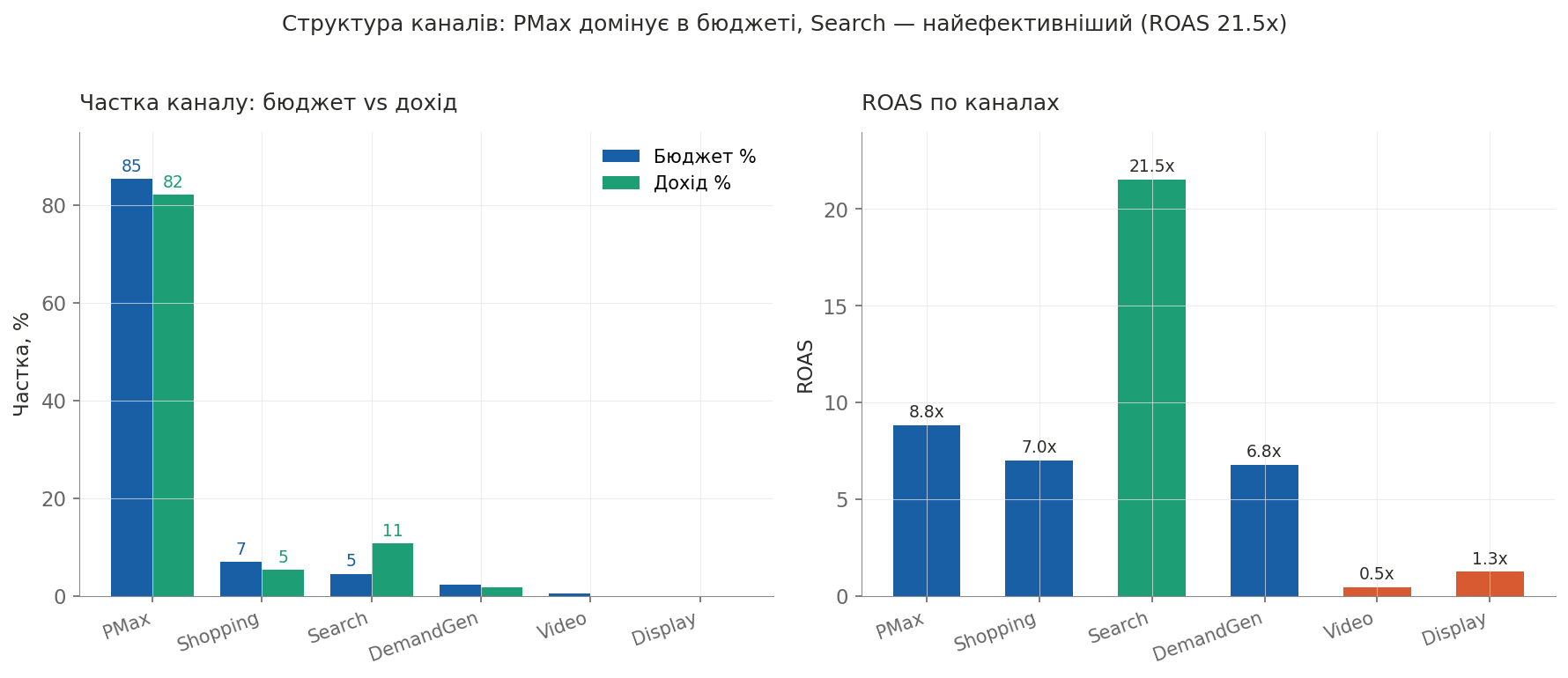

По данным ADWService, в 2025–26 году 85.4% рекламного бюджета украинских e-commerce-магазинов в Google Ads приходится на Performance Max. Остальное распределено так: Shopping — 7.1%, Search — 4.6%, DemandGen — 2.4%, Video — 0.5%, Display — 0.04%.

Какой канал самый эффективный?

Search имеет самый высокий ROAS — 21.52x в 2025–26 (рост с 17.72x в предыдущем году). Это в 2.4 раза выше PMax (8.85x). При этом Search занимает лишь 4.6% бюджета, но генерирует 10.73% дохода.

Распределение ROAS по каналам в 2025–26:

- Search: 21.52x — самый высокий, преимущественно брендовый и высоко-интентный трафик

- PMax: 8.85x — основной рабочий канал

- Shopping: 7.02x — стабильный, дает контроль над товарным фидом

- DemandGen: 6.78x — новый канал, быстро набирает эффективность

- Display: 1.26x и Video: 0.47x — низкая эффективность, почти не используются

Вывод: Search — самый недооцененный канал украинского e-commerce. На каждую гривну он возвращает 21.52 ₴, но магазины направляют туда лишь 4.6% бюджета.

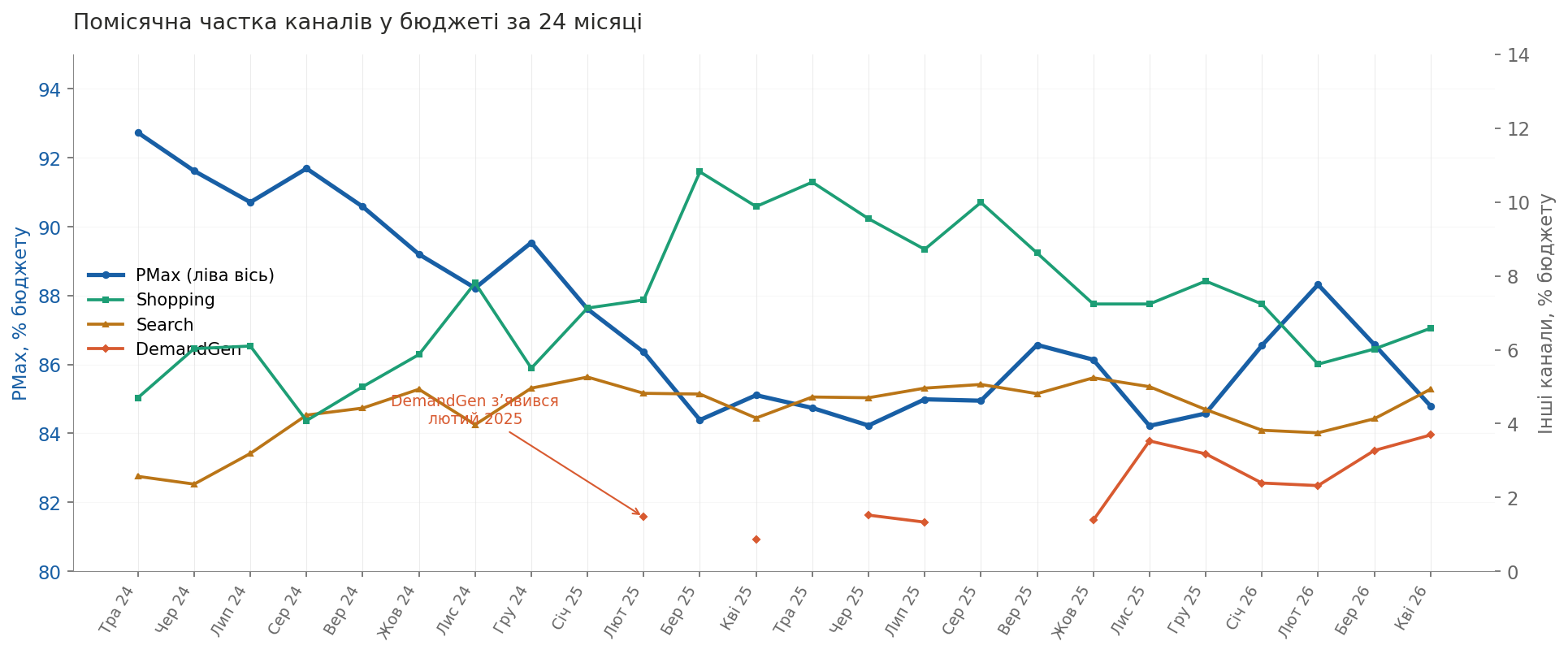

Как структура каналов менялась за 24 месяца?

Помесячная динамика показывает три тенденции:

- PMax достиг плато и постепенно снижается. Доля PMax в бюджете снизилась с 92.7% в мае 2024 до 84.8% в апреле 2026 — падение на 8 процентных пунктов. PMax больше не наращивает доминирование, рынок достиг насыщения этим типом кампаний.

- Shopping вернулся весной 2025. До февраля 2025 доля Shopping составляла 4–7%. В марте 2025 она подскочила до 10.8% и держалась на уровне 8–10% в течение второй половины 2025 года. Это свидетельствует о распространении стратегии «PMax + отдельные Shopping-кампании», когда рекламодатели возвращают Shopping для контроля над товарным фидом, который PMax скрывает.

- DemandGen появился в феврале 2025. До этого канал отсутствовал в структуре бюджета. Первое появление — февраль 2025. С октября 2025 DemandGen присутствует стабильно, достигнув 3.69% бюджета в апреле 2026. ROAS DemandGen вырос с 3.51x (2024–25) до 6.78x (2025–26) — канал «научился» за год.

Что из этого следует для e-commerce-владельцев

- Проверьте долю Search в вашем бюджете. Если она ниже 5%, а ROAS Search выше PMax — вы недоинвестируете в самый эффективный канал.

- Рассмотрите отдельные Shopping-кампании в дополнение к PMax. Рынок движется в этом направлении с весны 2025.

- Тестируйте DemandGen, если еще не делаете этого. Канал созрел — ROAS удвоился за год.

- Не тратьте на чистый Display и Video для прямых продаж. Их ROAS ниже 2x.

Раздел 4. Динамика ключевых метрик: как менялись CPC, AOV и CVR за 24 месяца

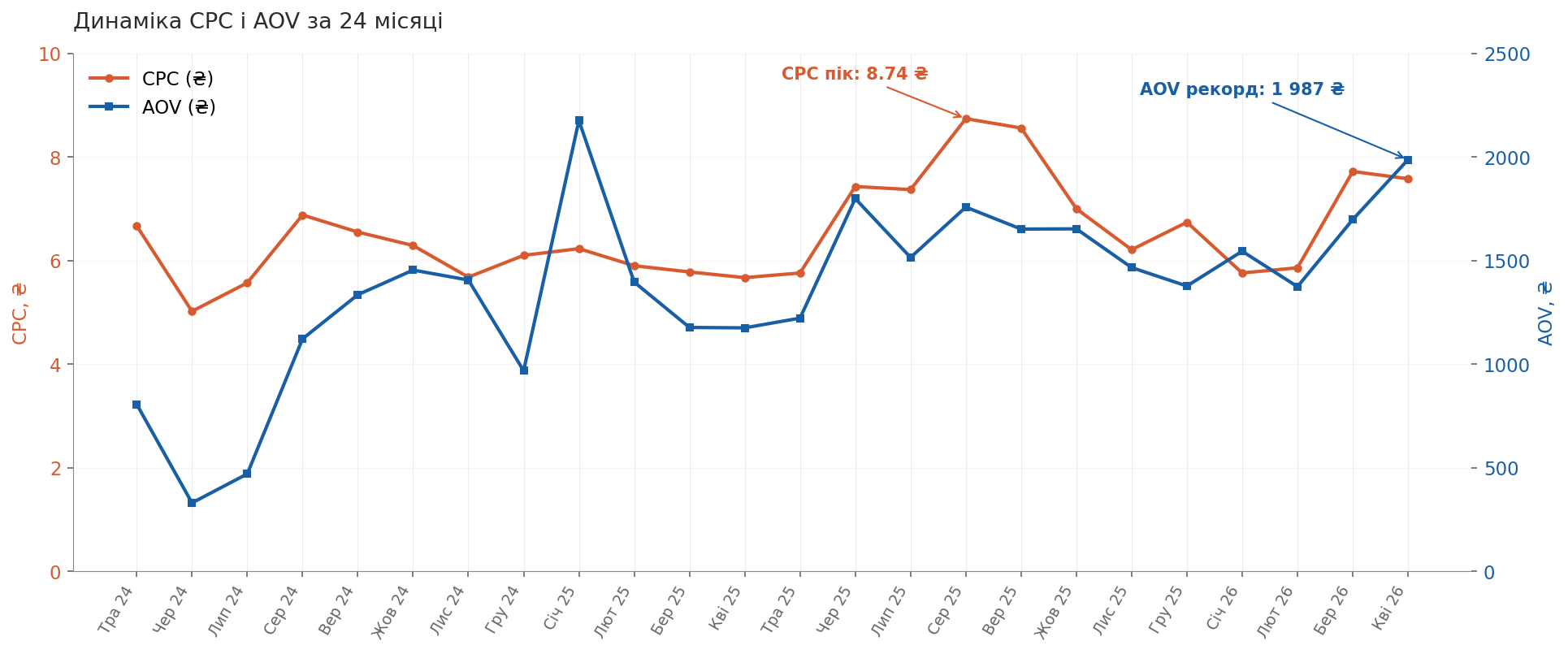

Как изменилась стоимость клика для украинского e-commerce?

CPC в Google Shopping/PMax для украинских e-commerce-магазинов вырос на 33% за 24 месяца — с 6.67 ₴ в мае 2024 до 7.58 ₴ в апреле 2026. Рост нелинейный и имеет четкую сезонность.

Помесячная динамика CPC показывает два пика:

- Лето 2025 (июнь–сентябрь): CPC от 7.43 ₴ до 8.74 ₴ — наивысшая точка за 24 месяца

- Весна 2026 (март–апрель): CPC 7.72–7.58 ₴

Самый дешевый период для рекламодателей — ноябрь 2024 (5.68 ₴) и январь 2026 (5.76 ₴), то есть после пиков Черной пятницы и Нового года, когда часть рекламодателей временно выходит из аукциона.

Как изменился средний чек за 24 месяца?

AOV в украинском e-commerce вырос с 806 ₴ в мае 2024 до 1 987 ₴ в апреле 2026 — рост на 147% за 24 месяца. В отличие от CPC, рост AOV непрерывный и структурный, а не сезонный.

Календарный 2025 год подробно:

- Январь 2025 — пик AOV на 2 176 ₴ (отложенный спрос после новогодних праздников, дорогие покупки)

- Февраль–апрель 2025 — спад до 1 175–1 396 ₴ (поствосстановление после праздников)

- Май 2025 — стабилизация на 1 222 ₴

- Лето 2025 (июнь–август) — новая волна роста: 1 514–1 799 ₴

- Осень 2025 (сентябрь–ноябрь) — плато 1 466–1 653 ₴

- Декабрь 2025 — неожиданное снижение до 1 377 ₴ при рекордном объеме продаж

Среднегодовой AOV за календарный 2025 год составил 1 508 ₴.

Помесячная кривая AOV показывает две фазы:

- Май 2024 – апрель 2025: колебания в диапазоне 330–2 176 ₴ со стабильным уровнем около 1 200–1 400 ₴

- Май 2025 – апрель 2026: новый уровень 1 374–1 987 ₴ с восходящим трендом

Рекордный AOV зафиксирован в апреле 2026 — 1 987 ₴. Это приближается к отметке 2 000 ₴ и свидетельствует, что тренд «покупать реже, но дороже» продолжается в 2026 году.

Парадокс декабря 2025: самый высокий месяц по объему продаж (11.74 млн ₴) показал пониженный AOV (1 377 ₴ против средних 1 600 ₴ осенью). Интерпретация: в декабре к покупкам возвращаются чувствительные к цене клиенты, которые в течение года покупают меньше. Праздники демократизируют рынок — и средний чек временно снижается.

Как изменился коэффициент конверсии?

CVR украинского e-commerce в Google Shopping/PMax остается стабильным в течение 24 месяцев — в диапазоне 2.5–4.0%. Совокупный CVR за последние 12 месяцев составил 3.72%, что идентично предыдущему 12-месячному периоду (3.72%).

Сезонные пики CVR:

- Декабрь 2024: 4.14%

- Декабрь 2025: 3.94%

- Февраль 2026: 3.48%

Декабрьские пики объясняются более высокой мотивированностью покупателей в предпраздничный период. Февральский рост — результат послевалентиновского спроса и ранних весенних покупок.

Сезонные провалы CVR (месяцы с самой низкой конверсией за 24 месяца):

- Октябрь 2024: 2.38% — подготовка к Черной пятнице, покупатели сравнивают, но откладывают

- Июнь 2025: 2.53% — начало лета, переход к сезонным товарам

- Февраль 2025: 2.57% — пост-новогодний спад

- Январь 2025: 2.60% — несмотря на высокий AOV, количество покупок низкое

Вывод: самые слабые месяцы для конверсии — октябрь, январь–февраль, июнь. Это периоды, когда покупатель активно смотрит рекламу, но не нажимает «купить». Декабрь и февраль — сильные. Лето стабильно слабое по CVR, но компенсируется более высоким AOV (летние товары дороже).

Стабильность CVR на фоне растущего AOV является ключевым фактором: украинский покупатель покупает реже, дороже и с той же конверсией — это означает, что рост AOV происходит не за счет потери клиентов, а за счет изменения поведения тех, кто остался.

Вывод для e-commerce-владельцев

Если за 24 месяца ваш магазин показал:

- CPC рост меньше 33% — вы выиграли от рыночной динамики

- AOV рост меньше 147% — вы отстаете от тренда украинского рынка

- CVR падение — у вас проблема с трафиком или UX-конверсией

- CVR стабильность — вы движетесь с рынком

Раздел 5. Категории: куда идут деньги украинского e-commerce

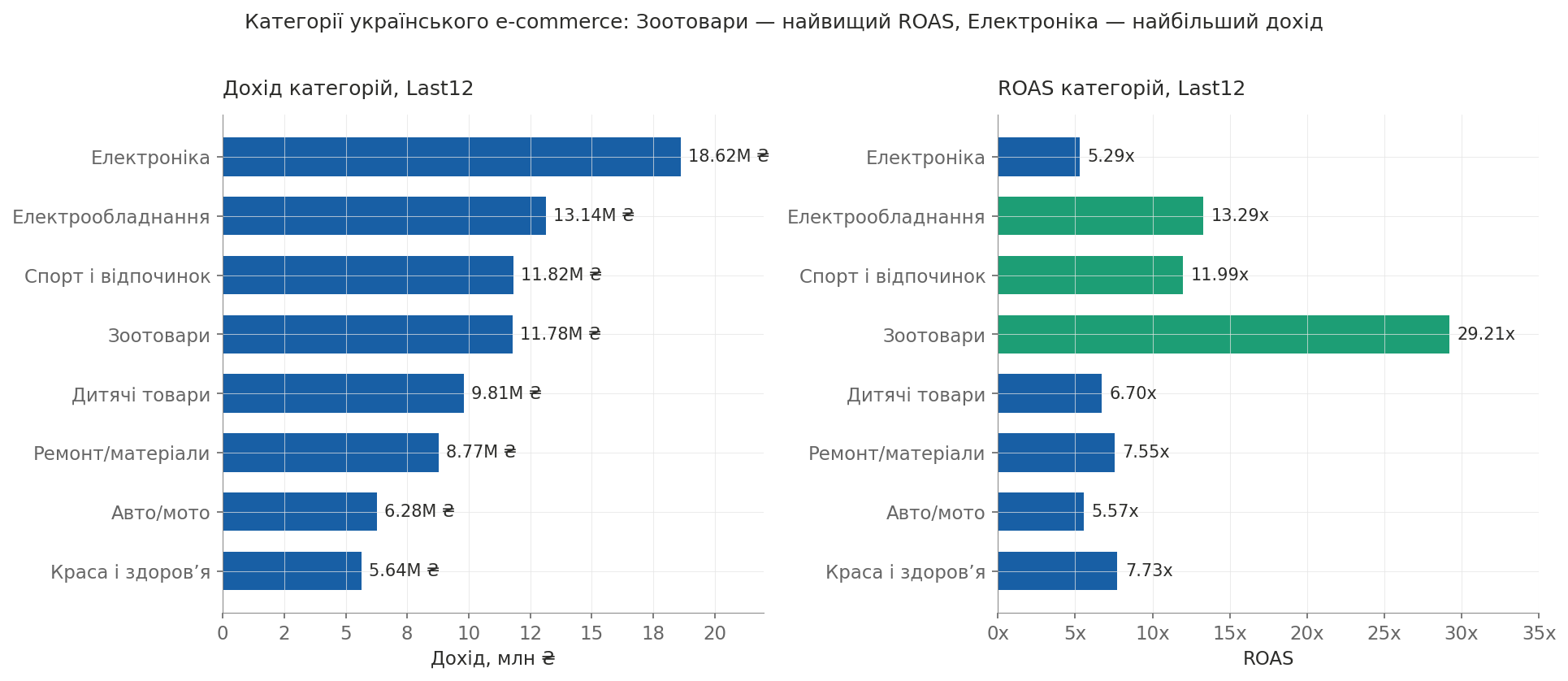

Какие категории e-commerce доминируют по обороту?

По результатам 12 месяцев май 2025 – апрель 2026, крупнейшие 8 категорий украинского e-commerce в Google Shopping/PMax распределились так:

Категория | Доход (млн ₴) | AOV (₴) | ROAS | CVR | CPC (₴) |

|---|---|---|---|---|---|

Электроника | 18.62 | 2 353 | 5.29x | 2.08% | 9.24 |

Электрооборудование | 13.14 | 2 720 | 13.29x | 2.00% | 4.09 |

Спорт и отдых | 11.82 | 1 137 | 11.99x | 6.94% | 6.58 |

Зоотовары | 11.78 | 1 172 | 29.21x | 11.87% | 4.76 |

Детские товары | 9.81 | 788 | 6.70x | 4.96% | 5.84 |

Ремонт/материалы | 8.77 | 3 536 | 7.55x | 2.17% | 10.17 |

Авто/мото | 6.28 | 2 074 | 5.57x | 1.72% | 6.40 |

Красота и здоровье | 5.64 | 677 | 7.73x | 6.83% | 5.98 |

Электроника: крупнейшая категория по обороту

Категория «Электроника» сгенерировала 18.62 млн ₴ дохода за 2025–26 — наибольший показатель среди всех категорий. Это 18% совокупного дохода всех отслеживаемых категорий.

Ключевые метрики Электроники в 2025–26:

- AOV: 2 353 ₴

- ROAS: 5.29x

- CVR: 2.08%

- CPC: 9.24 ₴

Рост YoY:

- Доход: +8.6% (с 17.14 до 18.62 млн ₴)

- AOV: +71.2% (с 1 374 до 2 353 ₴)

- Конверсии: −36.6% (с 12 474 до 7 911)

- ROAS: −7.0% (с 5.69x до 5.29x)

Электроника демонстрирует ту же тенденцию, что и весь рынок, но в обостренном виде: значительное падение количества заказов (−37%) компенсируется существенным ростом среднего чека (+71%). Украинский покупатель электроники в 2025–26 покупает реже, но выбирает значительно более дорогие модели.

Спорт и отдых: категория для наблюдения

Категория «Спорт и отдых» показала рост в 2025–26 году. Однако выборка категории ограничена, и значительная часть дельты между периодами обусловлена отдельными магазинами, которые масштабировались наиболее драматично.

ADWService фиксирует эту категорию как зону для дополнительного наблюдения в следующем выпуске бенчмарка — для построения репрезентативного вывода нужна более широкая выборка спорт-кабинетов.

Ключевые метрики Last12 (все аккаунты в выборке):

- AOV: 1 137 ₴

- ROAS: 11.99x

- CVR: 6.94%

Высокие ROAS и CVR категории свидетельствуют о низко-конкурентном аукционе и высокой мотивации покупателя: люди, которые ищут спортивное оборудование, знают что хотят купить. Это делает категорию привлекательной для новых e-commerce-игроков, особенно в субнише домашнего спорта и фитнеса.

Электрооборудование: тихая победа

Категория «Электрооборудование» (генераторы, зарядные станции, инверторные системы, павербанки) в 2025–26 сгенерировала 13.14 млн ₴ дохода при ROAS 13.29x. Это одна из самых прибыльных категорий украинского e-commerce.

Рост YoY:

- Доход: +80.6%

- Конверсии: +96.5%

- AOV: −8.1%

- ROAS: +40.1% (с 9.49x до 13.29x)

Категория растет синхронно и по объему, и по эффективности. Вывод: спрос на резервное питание в Украине остается стабильно высоким, аукцион не перегрет.

Детские товары: стабильный рост

Категория «Детские товары» в 2025–26 сгенерировала 9.81 млн ₴ дохода при ROAS 6.70x и AOV 788 ₴ (один из самых низких на рынке).

Рост YoY:

- Доход: +58.0%

- AOV: +27.9%

- Конверсии: +23.5%

- ROAS: +0.6% (стабильный)

Гипотеза: категория растет за счет как увеличения заказов, так и удорожания товаров, с равным вкладом обоих факторов.

Красота и здоровье: средний чек удвоился

Категория «Красота и здоровье» сгенерировала 5.64 млн ₴ дохода при ROAS 7.73x и AOV 677 ₴ (самый низкий AOV среди топ-категорий).

Рост YoY:

- Доход: +74.0%

- AOV: +61.2% (с 420 до 677 ₴)

- Конверсии: +8.0%

Рост категории происходит преимущественно за счет роста среднего чека: AOV вырос на 61% при почти неизменном количестве заказов. Украинские покупатели косметики в 2025–26 переходят на более дорогие продукты.

Дом и сад: парадокс падения объема

Категория «Дом и сад» в 2025–26 сгенерировала 5.33 млн ₴ дохода — на 40% меньше предыдущего года.

Изменения YoY:

- Доход: −40.0%

- Конверсии: −55.5%

- AOV: +34.9% (с 1 548 до 2 089 ₴)

- ROAS: +2.0% (стабильный)

Категория потеряла более половины заказов за год, но сохранила доход благодаря росту AOV. Это может свидетельствовать о сокращении активного сезона весна/осень или о смещении категории в офлайн-каналы для дорогих покупок.

Ремонт/материалы: схожая динамика

Категория «Ремонт/материалы» потеряла 56% дохода YoY (с 20.02 до 8.77 млн ₴) при падении конверсий на 64.4%. AOV категории — 3 536 ₴ — самый высокий среди топ-категорий.

Изменения YoY:

- Доход: −56.2%

- Конверсии: −64.4%

- AOV: +23.0%

- ROAS: +13.1% (с 6.68x до 7.55x)

Падение объема ремонтных работ — макроэкономический сигнал. Гипотеза: откладывание масштабных ремонтных проектов из-за экономической неопределенности.

Авто/мото: стабильность

Категория «Авто/мото» в 2025–26 сгенерировала 6.28 млн ₴ дохода при ROAS 5.57x. Это наименьшие изменения YoY среди всех отслеживаемых категорий:

- Доход: −10.8%

- Конверсии: −5.7%

- AOV: −5.4%

- ROAS: +7.7%

Раздел 6. B2B-сегмент: ROAS в 2 раза выше B2C

Что показывает B2B-сегмент украинского e-commerce

ADWService обнаружила отдельную группу рекламных кабинетов, обслуживающих B2B-сегмент — промышленное оборудование, медицинское оборудование, торговые инструменты, газовое оборудование, станки. Эти кабинеты характеризуются:

- Медианный ROAS в B2B: 12.1x

- Медианный ROAS в B2C: 6.0x

- Разрыв: B2B эффективнее B2C в 2 раза

Почему B2B-сегмент менее конкурентен

Промышленные и медицинские B2B-кабинеты показывают:

- Высокие AOV (от 3 000 ₴ до 50 000 ₴ и выше)

- Низкий CVR (1.5–3.0%) из-за длинного цикла принятия решений

- Высокую эффективность аукциона из-за меньшей конкуренции крупных брендов

- Стабильную сезонность — меньше зависят от праздников и распродаж

Категория «Электрооборудование»: пример B2B-успеха

Категория «Электрооборудование» (генераторы, инверторы, павербанки, зарядные станции) — пример B2B/B2C-гибрида. ROAS 13.29x в 2025–26 (+40% YoY) свидетельствует, что даже в «потребительском» сегменте присутствует значительный B2B-спрос от компаний, которые покупают оборудование для своих офисов и производств.

Что из этого следует для украинских агентств

Большинство маркетинговых агентств в Украине работают преимущественно с B2C. B2B-сегмент e-commerce остается менее освещенным в публичных исследованиях, несмотря на значительную эффективность каналов по нашим наблюдениям. ADWService фиксирует этот сегмент как отдельную зону изучения для агентств и исследователей, которые готовы специализироваться на промышленном маркетинге.

Раздел 7. Сезонность украинского e-commerce: 24-месячная кривая

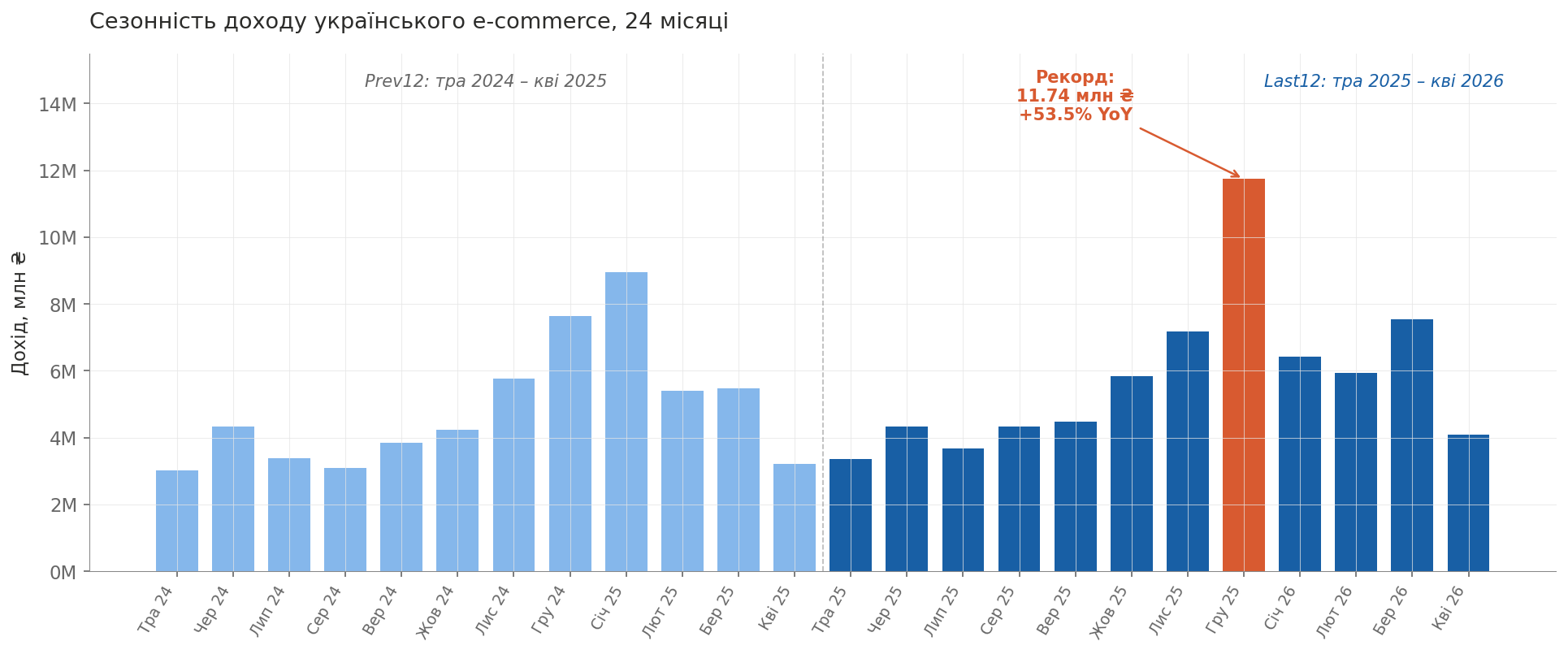

Какой месяц года является пиковым для украинского e-commerce?

По данным ADWService, декабрь 2025 стал крупнейшим месяцем за последние 24 месяца в украинском e-commerce-сегменте Google Shopping/PMax. Доход составил 11.74 млн ₴ — в 2.2 раза выше среднего месяца 24-месячного периода (индекс сезонности 221).

Самым слабым месяцем периода стал май 2024 — 3.02 млн ₴ дохода (индекс 57). Разрыв между пиковым и самым слабым месяцем — 3.9x.

Помесячная динамика 2024-26 (млн ₴ дохода)

Месяц | 2024–25 | 2025–26 | YoY |

|---|---|---|---|

Май | 3.02 | 3.35 | +10.9% |

Июнь | 4.32 | 4.34 | +0.4% |

Июль | 3.38 | 3.68 | +8.7% |

Август | 3.09 | 4.32 | +39.9% |

Сентябрь | 3.84 | 4.48 | +16.7% |

Октябрь | 4.24 | 5.84 | +37.9% |

Ноябрь | 5.76 | 7.18 | +24.6% |

Декабрь | 7.65 | 11.74 | +53.5% |

Январь | 8.96 | 6.43 | −28.3% |

Февраль | 5.41 | 5.93 | +9.5% |

Март | 5.48 | 7.55 | +37.8% |

Апрель | 3.21 | 4.10 | +27.8% |

Черная пятница против Декабря: тренд смещения

Соотношение дохода Декабрь/Ноябрь показывает, что Черная пятница как драйвер слабеет:

- 2024 год: Декабрь / Ноябрь = 1.33x

- 2025 год: Декабрь / Ноябрь = 1.64x

Разрыв усилился. Декабрь 2025 (11.74 млн ₴) на 53.5% выше декабря 2024 (7.65 млн ₴), тогда как ноябрь 2025 (7.18 млн ₴) лишь на 24.6% выше ноября 2024 (5.76 млн ₴).

Интерпретация: новогодние праздники как драйвер растут вдвое быстрее Черной пятницы. Это может свидетельствовать, что украинские покупатели экономят на искусственных скидках Черной пятницы и концентрируют реальные покупки на новогодних подарках.

Сезонность по категориям

Каждая категория имеет собственную сезонную кривую:

- Детские товары: взрыв в декабре 2025 (индекс 487 — в 4.9 раза выше среднего месяца). Подарки на Николая и Новый год.

- Электрооборудование: взрыв в декабре 2025 (индекс 473), связанный с ростом спроса на резервное питание.

- Дом и сад: пики в марте (индекс 203) — весенний сезон ремонтов и дачных работ.

- Электроника: два пика — декабрь (индекс 244) и август (подготовка к школе).

Январский парадокс

Январь 2026 показал −28.3% YoY — единственный месяц с падением YoY. Январь 2025 был аномально высоким (8.96 млн ₴), что объясняется отложенным спросом после декабрьских праздников и предполагаемым возвращением к нормальной динамике в январе 2026 (6.43 млн ₴).

Раздел 8. Куда идет спрос: поисковые запросы украинского e-commerce

Что ищут украинцы в 2025–26 году?

ADWService проанализировала поисковые запросы, по которым пользователи находят рекламу украинских e-commerce-магазинов, и сгруппировала их в широкие потребительские категории. Анализ сравнивает объем показов по запросам в Last12 (май 2025 – апрель 2026) против Prev12.

Ожидаемо, среди лидеров роста — товары для энергонезависимости (павербанки, генераторы, обогреватели, зарядные станции). Этот сегмент рос в среднем на 2000% YoY и хорошо известен рынку. Чтобы увидеть менее очевидные сдвиги потребительского поведения, ADWService вынесла блэкаутную категорию за скобки и проанализировала остальной спрос отдельно. Именно там видны самые интересные тренды года.

Какие потребительские категории растут быстрее всего (вне энергетики)?

Сгруппированные по темам поисковые запросы показывают следующую динамику роста показов YoY:

- Дом, мебель, кухня: +1019% — мебель, кухонная техника, посуда, текстиль

- Здоровье и уход за собой: +882% — массажеры, приборы для восстановления, ортопедия

- Детские товары: +827% — игрушки, товары для развития

- Часы и аксессуары: +722% — крупнейшая категория по абсолютному объему показов

- Спорт, туризм, отдых: +356% — товары для путешествий, активного досуга, домашнего спорта

- Одежда, обувь, сумки: +71% — стабильный рост базового сегмента

Что это означает

Если вынести за скобки ожидаемый рост энергетических товаров, данные показывают главный скрытый тренд: украинский потребитель в 2025–26 возвращается к нормальному, мирному потреблению. Быстрее всего растут не товары выживания, а товары комфорта, здоровья, отдыха и обустройства дома. Категории «Дом и мебель», «Здоровье», «Спорт и туризм», «Детские товары» растут на сотни процентов.

Это более сильный сигнал восстановления потребительской уверенности, чем любая макроэкономическая статистика. Украинцы инвестируют в комфорт, здоровье и отдых — категории, которые люди покупают тогда, когда смотрят в будущее, а не только выживают в настоящем.

Методологическое примечание: для Performance Max-кампаний Google возвращает поисковые запросы в агрегированном виде (search themes). Анализ охватывает запросы с минимум 5 рекламными кабинетами и 100+ показами, сгруппированные в широкие потребительские категории. Блэкаутная категория (павербанки, генераторы, обогреватели, зарядные станции) исключена из основного анализа как ожидаемо-доминирующая. Конкретные бренды и названия товаров не раскрываются для сохранения анонимности рекламодателей.

Раздел 9. Выводы и прогнозы

Что показал украинский e-commerce за 24 месяца

- Украинский покупатель сознательно выбирает более дорогие товары и делает меньше заказов. AOV вырос на 33% при стабильном CVR и падении конверсий на 18%.

- Платный трафик Google Shopping в Украине — на 90% мобильный. Магазины, ориентированные на десктоп, теряют 9 из 10 потенциальных клиентов.

- Рост среднего чека — главный драйвер рынка 2025–26. Без роста AOV украинский e-commerce показал бы падение на 18% дохода вместо роста на 9.5%.

- Магазины с профессиональным Google Ads-управлением растут на 35% быстрее всего рынка. +9.5% YoY против +7% по UNN-данным — это структурное преимущество для тех, кто инвестирует в правильную настройку.

- B2B-сегмент e-commerce — самая прибыльная зона с наименьшей конкуренцией. ROAS в 2 раза выше B2C.

- Декабрь вытесняет Черную пятницу как главный месяц продаж. Разрыв усилился с 1.33x в 2024 до 1.64x в 2025.

Что из этого следует для украинских e-commerce-владельцев в 2026

- Проверьте свой AOV в Q3 2026. Если он не вырос на 25-35% за год — вы отстаете от рынка. Рассмотрите: расширение ассортимента в премиум-сегменты, upselling, бандлы.

- Инвестируйте в мобильный UX как приоритет #1. Десктопная доля — 10% кликов. Каждый час работы дизайнера должен идти на мобильную версию.

- Не списывайте Черную пятницу, но не полагайтесь на нее. Готовьте декабрьскую кампанию как главное событие года. Декабрь растет вдвое быстрее ноября.

- Для категорий с падением объема (Дом, Ремонт, Авто) — фокус на AOV. Падение конверсий компенсируется более высоким чеком. Это новая экономика категории.

- Для B2B-магазинов — используйте преимущество слабой конкуренции. ROAS 12x против 6x в B2C — это 2 года времени, пока конкуренты не заметят.

- Если ваш ROAS ниже 6.12x — вы в нижней половине рынка. Это медианный показатель для украинского e-commerce в 2025–26.

Что ждет рынок в H2 2026

Прогноз ADWService на следующие 6 месяцев:

- AOV продолжит расти, но медленнее (+10-15% YoY вместо +33%)

- Количество конверсий стабилизируется или вернется к росту

- ROAS может снизиться на 5-10% из-за стабилизации аукциона

- Декабрь 2026 установит новый рекорд месяца

- B2B-сегмент начнет привлекать больше внимания крупных агентств

Что будет в следующем выпуске бенчмарка

ADWService планирует квартальные обновления бенчмарка. Следующий выпуск (август 2026) будет содержать:

- Аукционную конкуренцию — рейтинг присутствия Розетки, Prom, Эпицентра и нишевых лидеров в Google Shopping-аукционе

- Расклад Performance Max — как деньги распределяются между Search/Shopping/Display внутри PMax-кампаний

- Углубленный анализ региональных различий спроса в Украине

Об ADWService

ADWService — украинское агентство Google Ads со статусом Google Premier Partner, входящее в TOP-30 агентств Украины по рейтингу Ringostat 2025. Агентство обслуживает украинские e-commerce-магазины, специализируясь на Shopping и Performance Max-кампаниях, авторской методологии классификации товаров VELA, и автоматизированных отчетах на базе BigQuery + AI.

Контакты:

- Сайт: adwservice.com.ua

- YouTube: 1 400+ видео о Google Ads, 34 700+ подписчиков

- Основательница: Яна Ляшенко, Google Ads AI Architect

Цитирование: Ссылка на исследование: «E-commerce Украины 2025–26: бенчмарк Google Ads. ADWService, май 2026.»

Дата публикации: май 2026. Следующий выпуск: август 2026. © ADWService. Разрешено цитирование со ссылкой на источник.